2014對阿里來說當然意義非凡。2014年9月19日,八位阿里生態代表同臺敲響了阿里上市之鐘,當日市值突破2000億美元。除了在資本市場上,阿里以15年時間贏取了一個大滿貫;2014,阿里在產業領域里的動作也繼續讓人眼花繚亂,節奏頻密、出擊的方向很多、層次復雜。

“讓天下沒有難做的生意”看上去更像是“要做天下人的生意”。

阿里最終是否能消化與盤整好這些投資并購來的“棋子”,答案只能交給時間。而旁觀者需要梳理的是,阿里到底在布一個什么“棋局”?每個業務板塊之間的邏輯是什么?機會與隱患何在?

本文梳理了阿里巴巴在2014年的重點動作。這些動作的主要背景是:騰訊聯姻京東用移動電向阿里施壓;垂直化本地服務O2O百花齊放;互聯金融模式創新如雨后春筍,但監管形勢復雜……

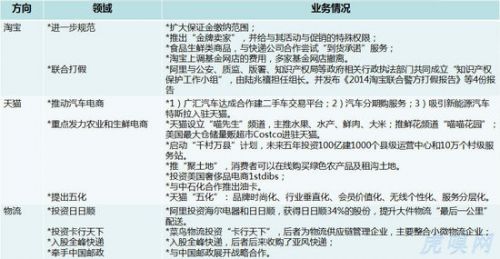

基礎電商——生態凈化,尋求增量

還記得2011年的“淘寶十月圍城事件“吧?當時阿里出臺”淘寶新規“大幅提高商家年服務費與保證金,此舉引起中小商家不滿而奮起反抗。2012年中旬,淘寶小二腐敗現象被曝光之后,阿里進行了防腐整頓。2013年歲末,阿里對天貓、淘寶商家刷單和售假行為,嚴查虛假交易,不加預警的方式將諸多店鋪關閉,商品下架,導致一部商家“誤傷”,從而引發小范圍騷動。

另一方面,商家對流量的投入成本增加,交易轉化效果卻遠不如從前,而商家兩極分化情形明顯。

綜合上述情況,足以反應出阿里基礎(零售)電商生態已告別流量紅利期的真實情況。

在過去的2014年,阿里一直沒有停止對其電商生態的凈化,但在方式上有所轉變。

比如,阿里“打假”,已不再是單方行動,聯合執法機構借用數據分析等技術手段,從商家售假交易行為擴展到源頭,供應商制假打擊。淘寶“擴大保證金繳納范圍”主要從C2C新品交易到二手交易,品類細分至數碼3C。動態制考核“金牌賣家”的推出,意在讓商家跳出拼流量、直通車燒錢的困境。但事實上,商家不可能因為一個政策的調整,而擺脫流量轉化困境。據阿里2014Q3財報顯示,50.46%的收入來自800萬商家的廣告費和服務費,所以根本上阿里基礎電商盈利模式不會有大的轉變。

除了打擊、規范,阿里力推開拓需求增量市場,以圖打破“僧多粥少”。需求增量,虎嗅概括出阿里兩大動向,其一是品類梳理深挖,其二是渠道下沉,重推農村電商。

先看類目梳理,阿里挖來了GXG“千萬姐”李淑君負責服飾類目,樂蜂網前CEO王立成負責生活家居業務(現聚劃算負責人),另據阿里內部人士透露,還有不少傳統企業的電商負責人加盟,這部分人對品類經營管理有豐富的經驗。生鮮、汽車成為2014年阿里重推的兩個品類,其中戲劇性的一幕出現在天貓高調宣稱特斯拉參加雙十一后,被美國特斯拉總部叫停。

在農村電商方面,除了與眾電商下鄉“刷墻”外,阿里還在“淘寶村“的基礎上,力推“遂昌模式”, 根據農村本地資源優勢發展電商。2014年11月,阿里啟動的“千縣萬村計劃”,釋放出未來幾年阿里對農村電商的投入力度只增不減的信號。

物流是阿里電商生態的基礎設施。在整個菜鳥網絡中,阿里已聯合了順豐、三通一達(申通、圓通、中通、韻達),也自建跟整合了一些倉儲,可還缺中間的干線環節,因此無論是投資日日順、卡行天下、全峰快的以及與中國郵政合作,都是菜鳥網絡干線的完善。當然,與海爾合作的日日順也有大家電配送難“倒逼“阿里擴建的因素。

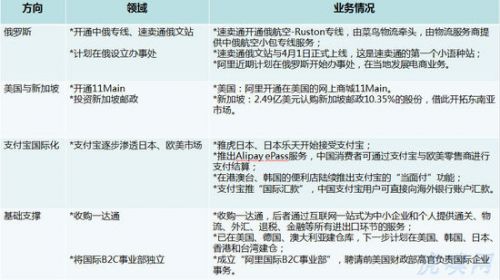

國際業務——逢山開路,遇水搭橋

根據阿里2014年Q3財報顯示,阿里集團收入168.29億元,同比增長53.7%;其中國際零售業務(B2C)收入4.19億元,同比增長100%,增長主要來自于速賣通交易額的大幅增加。而阿里國際批發(B2B)業務在2014年第三季度的收入也達到11.98億元,同比增長24%。

今年天貓雙十一提出“全球化“概念,第一次向其他國家開放購物狂歡節,最后公布的結果顯示,在雙十一當天,共計217個國家/地區的人在天貓上產生交易,但具體交易額并未公布。

在《央視對話》節目中對海外用戶調查顯示,大部分消費者更愿意選擇亞馬遜,而非阿里巴巴。對此,馬云表示,自己更希望有更多的海外商家到阿里的平臺上賣貨。

那么,“海淘”就成了阿里國際業務的對內部分。這也迎合了2014年,跨境電商蓬勃興起的大背景。而阿里海外建站、建倉、打通支付、通關退稅等環節,也都是緊扣跨境電商的業務流程展開的。地域方面,阿里則選擇亞洲為突破重點,歐美抓典型。與其它“海淘”對手不同,阿里在與各國政府的關系上優勢領先,馬云能受到英國首相卡梅倫、韓國總統樸槿惠等國家領導人接見,足以說明這一點。

除了“海淘”或者招徠海外用戶,回顧2014年阿里在世界各地的動態,無論是支付寶國際化、阿里在美俄建站、投資新加郵政等,其實都還是阿里國際業務基礎性建設。

2014年阿里國際業務還處于“修路搭橋“階段,這樣的過程還會持續兩三年,在這個過程中,阿里電商除了當地建站外,投資并購當地電商龍頭企業或創業團隊會是主要手段。印度,這個僅次于中國人口數的國家,會是阿里國際業務的最新看點。

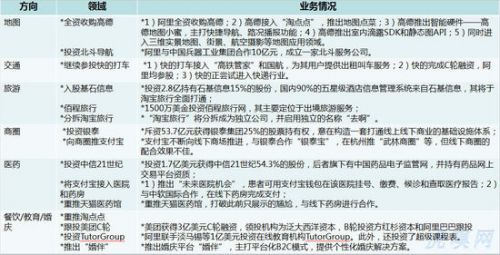

O2O——揮之不去的平臺邏輯

“衣食住行“中,“衣”主要在阿里基礎電商部分,“食住行”可籠統概括在O2O業務布局之中。2013年底,淘寶推出移動餐飲服務平臺“淘點點”,2014年10月底,淘寶旅行分拆獨立“去啊”。除了以上兩者是阿里親自操刀外,其他O2O業務都是通過戰略投資或收購來進行。

2014年,O2O炒得很熱,已滲透家政、洗滌、美甲等細分本地化服務領域之中,不難發現阿里的O2O業務布局偏向大眾用戶、高頻次消費領域。收購高德、投資北斗導航以及投資銀泰,是阿里在服務O2O與零售O2O布局中的基礎建設。滴滴打車、美團、基石信息等所投企業都是各領域的佼佼者,除了業務擴展需求外,也有戰略防御意味,以之對抗騰訊、百度兩大陣營。

也不難發現,無論是阿里自建抑或所有O2O公司,他們的共性都是“平臺邏輯”,這些平臺自建的又會形成一套業務鏈,比如,阿里獨立在線旅游“去啊”之前,已經以28億元戰略投資基石信息,后者在國內五星級酒店管理系統中占90%的市場份額,旅游和酒店業務是可以互通的。所以,條條業務鏈鑲嵌就會形成阿里O2O大平臺的閉環。

此外,用戶在“衣食住行”中的消費行為會產生大量原始數據,源源不斷的數據沉積,奠定了阿里大數據業務的基石,最后阿里大數據業務又會反哺電商、O2O等業務,以此類似的方式循環不斷。

以實物電商為主的阿里,在轉向以服務為重心的O2O時,后者除了繼承了前者的平臺邏輯,二者如何有效結合是目前的“盲點“。

將醫藥放在O2O環節,除了阿里“未來醫院“計劃外,看不出其他相關聯的地方,但隨著國家食品藥品監督管理總局發布《互聯網食品藥品經營監督管理辦法征求意見稿》,擬放開網上藥店的處方藥銷售出臺臨近,會打破醫藥、醫療器械線上化拘束,在O2O方向上探索,包括結合智能穿戴設備,BAT都會虎視眈眈。阿里戰略投資全國中信21世紀(已改名為“阿里健康”)拿到第一塊第三方網上藥品銷售資格證的試點牌照企業。可見,阿里在醫藥交易平臺方向已有卡位,今后兩年,趕上醫藥電商政策紅利,垂直細分領域的醫藥電商企業會是阿里的“獵物”。

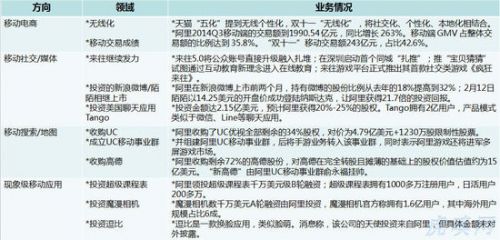

移動業務——壓力來自用戶逐漸養成的“去中心化”購物習慣

從上圖阿里2014Q3財報可以看到,移動交易占比增幅同比已超過200%,Q4在雙十一的刺激下,增幅肯定會更明顯。如果在結合其他第三方調研機構報告,都能說明阿里在移動端交易體量和占比都是名列第一,且甩開第二、第三的舉例不只一兩個身段。

阿里即便是移動交易量穩居第一,但來自移動端的壓力卻日益增大,表現最為明顯是來自微信的沖擊。外部因素很大的變數來自2014年3月份騰訊戰略投資京東,將拍拍、易迅轉交京東后,微信和QQ還給了京東一級入口。11月份,騰訊再次出手投資移動電商公司口袋購物。

移動電商層面,阿里面臨來自微信小店、拍拍微店、京東微店、口袋購物、口袋通等一系列微商的夾擊,盡管后者還未在移動電商形成排山倒海之勢,但這種基于移動、社交、碎片化的趨勢,正在打破阿里電商生態中依賴搜索的中心化結構。用戶在移動購物習慣正發生轉變,口碑、分享、推薦疏通了關系鏈和交易鏈。一旦這樣的用戶習慣普遍形成,用戶購物體驗和海量商品需求比淘寶(天貓)優質時,阿里移動電商的優勢地位將不復存在。

當然這些問題阿里早已意識。投資新浪微博除了看重1.5億的月活用戶外,70%的移動日活頗有吸引力。阿里也試圖通過打通淘寶與新浪微博用戶數據,推出新浪微博淘寶版、微博櫥窗\閃購等優化阿里PC電商生態,效果卻不盡如意。同樣,阿里在陌陌創立早期就已跟投,但上市后的陌陌已先與58同城進行本地信息服務電商的合作,阿里還未出招。不過,從財務層面,新浪微博與陌陌在2014年的上市給阿里帶來不菲的回報。

反擊微信,阿里在2013年10月推來往時,馬云曾多次出來站臺,時至2014年,來往卻在游戲、在線教育上進發力一番,并未突出移動社交的屬性。而雙十一當天,阿里集團CEO陸兆禧說:“來往是阿里戰術性產品,已達到聲東擊西的作用”已經透露出來往未來在阿里的戰略地位下降,或成為雞肋產品。而阿里投美國社交應用Tango會是一場移動社交的曲線救國,謀求海外移動社交領域的話語權。

如果細數投資數量,2014年阿里在移動領域投資案例少于前兩年,最大手筆投入在UC和高德的兩次全資收購上,兩者并入阿里后成立新的移動事業群區別于此前阿里無線事業,移動事業群偏向移動(端)入口的布局。

那為什么阿里還要在現象級移動應用進行投資布局?虎嗅的理解是移動入口的布局是為阿里電商、O2O等業務做基礎建設,手機淘寶、天貓無線這些APP除了交易本身,其產生的附加值是有限的,用戶使用頻率和時間不足以支撐阿里業務層次的延展。

金融業務——大而不倒

“有時候,打敗你的不是技術,可能只是一份文件。”這句話是馬云在2014年3月份間接回應央行叫停支付寶虛擬信用卡產品及二維碼支付時所說,而此前四大行陸續下調支付寶快捷支付轉賬限額。遠一點再到三年前的支付寶VIE事件,無不體現阿里金融業務壯大的一路上,各方博弈伴隨而來的現狀。

但無論如何,今天阿里的金融業務(現已統一整合更名為“螞蟻金服”)已發展到了難憑一紙文件就封殺所有出路的規模與影響力了。其成長只是時間問題、速度問題。

2014年,余額寶的散戶理財霸道地位已經鞏固,天弘基金已成為國內最大額貨幣基金。娛樂寶以保險理財之名,做影視眾籌之實先后推出四期。小微金服更名“螞蟻金服”后,業務梳理正向多元化方向嘗試,推出賒賬消費產品“花唄”PK京東“白條”,而之前小貸業務只面向商家。定期,約定年化收益的個人理財產品招財寶批低風用來吸引一批低風險偏好的投資者。

支付寶加快了向線下便利店、停車場、醫院等滲透,不斷豐富線下應用場景,搶占市場份額外,獲取線下交易行為數據,為O2O業務埋下伏筆,可以預見2015年還會加速。

阿里金融業務在用戶和商戶兩端滲透之外,2014年在第三方金融機構方面布下棋子,33億收購恒生電子,馬云是背后實際控股人。恒生電子的角色類似金融TI信息服務民工,80%的市場占有率,可見阿里在中國金融體系中的角色正變得舉足輕重。此外,在2014年9月29日,螞蟻金服牽頭籌建的浙江網商銀行獲得了銀監會第二批發放的民營銀行牌照,第一批中的騰訊銀行(微眾銀行)在12月28日上線,“阿里銀行”會成為2015年一大看點。

關于阿里螞蟻金服的上市問題,馬云2014年雙十一做過回應,“由于多種原因,阿里巴巴沒有辦法在A股上市,希望未來支付寶能夠在中國A股上市 。”不過,應該不在2015年。

云生態體系——“云”積“端”發

數字娛樂、智能硬件與阿里云平臺之間有什么關系?因為這三者是阿里“云+端”的戰略布局重要組成部分,一同構成阿里整個云生態體系,而這里將馬云投資恒大足球劃分進“泛娛樂”是非嚴謹的做法。

阿里云也并非2014年的產物。從上圖可看出,在過去這一年,阿里云架構體系進一步完善,在云儲存、數據中心的基礎服務,提升了商業化服務能力,如在彈性計算機服務、開放存儲服務、開放數據處理服務及關系型數據庫服務等配備全套行業解決方案,處在商戶、業務方向上的后端積累。

前“端”在用戶層面接觸,多體現在移動應用和智能終端產品方面。拼移動用戶數量和體量,自建移動應用阿里取勝微信、手Q已經不可能。所以2014年阿里投資優酷加上天貓盒子,目前能看到阿里云為基礎的端布局在視頻、購物、音樂、游戲、閱讀。

以阿里云與魅族的合作來說,“云”積累的勢能,需要在“端”的層面爆發。2015年向“多端多屏”布局的趨勢十分明顯,智能硬件和物聯網會是新的發力點。

總結:

阿里2014年的“棋”, 基礎電商仍以自建更新為主,業務范圍從本土大步邁向全球。投資并購偏好已從移動應用轉向傳統企業中有互聯網產生交集的公司,迎合了互聯經濟與線下實體經濟融合的趨勢,對于入口型卡位作用的企業,阿里入股后合作消化,最終實現控股。

阿里2014年“棋“的主線可概括為電商、數據、娛樂、健康、教育,這也這是阿里2015的開篇之“局”。

文章為作者獨立觀點,不代表虎嗅網立場

請輸入驗證碼