劉曉曙:青島銀行首席經濟學家、中國資產管理人論壇理事

黃佳琳:青島銀行研究發展部博士后

來 源:原載于財新網

核心觀點

經濟上行的節奏似乎有所放緩,未來將會怎樣?本輪經濟短周期始于2019年初;耐用品的更新替代是經濟短周期的物質基礎,當前經濟短周期或已進入被動補庫存階段。預計金融周期也將相應調整,國債收益率、股票市場等將總體呈震蕩下行趨勢。

正 文

3月份經濟數據公開后,市場預期分歧擴大。回顧去年底以來經濟金融的運行狀況,確實可以注意到經濟風向悄然出現了一些變化。大約從2020年11月開始,PMI由趨勢上行逐漸轉向高位震蕩。與此同時,價格水平也開始出現超預期上升:2021年3月PPI同比飆升至4.4%,PPI中的原材料工業部分價格指數同比更是升至10.1%,快速上升的生產資料價格將對企業利潤增長形成一定制約。金融方面,M2同比、社融同比分別由2020年三季度的10.9%、13.5%繼續回落至2021年一季度的9.4%、12.3%;股票市場在2021年2月下旬沖高后迅速回落,上證指數、深證指數從3月開始大致圍繞3400點、2200點震蕩;債券市場在經歷了2020年的大幅波動后進入相對穩定的調整時期,目前1年期、10年期國債收益率分別在2.6%、3.2%左右小幅波動。

以上信息都指向同一條線索,經濟上行的節奏似乎有所放緩。未來將會怎樣?本文將在復盤本輪短周期起點、探析經濟短周期韌性的基礎上,研判當前所處經濟短周期位置及后續走向。

一、本輪經濟短周期始于何時?

經濟短周期是由需求的周期性波動與庫存的周期性波動纏繞交織在一起形成的。

由于終端需求傳導至供給端需要經過零售商、批發商、生產商等多個環節,企業的庫存行為會伴隨且滯后于需求的周期波動。例如,當終端需求出現變化時,零售商會首先感受到這種變化,并調整存貨來適應這種變化;零售商存貨投資的變化會傳導到批發商那里,促使批發商根據這種變化調整自身存貨;批發商存貨投資的變化還會進一步傳導到生產商那里,生產商再根據這種變化制定生產與存貨投資決策,組織生產、完成存貨投資計劃。

由此一來,庫存的調整不僅會滯后于終端需求的變化,而且容易被放大。但從根本上看,庫存的周期性波動只是需求的周期性波動在庫存行為上的滯后體現,經濟短周期的驅動力量在于需求的周期性波動。因此,觀察經濟短周期變化,可以考慮從需求的周期性波動著眼。

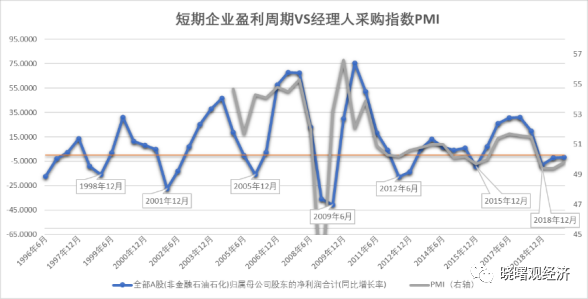

比較常用的需求波動觀測指標有兩個:一是制造業采購經理指數(PMI),二是企業凈利潤同比增速(參見《換個視角又看見周期》)。PMI與企業凈利潤同比增速,作為需求變化的兩個鏡像觀察指標,盡管內涵不一樣,但是兩者均呈周期性波動,且走勢基本一致,二者之間可相互印證。

研判當前處在經濟短周期什么位置及后續如何走向,第一個需要回答的問題是:本輪經濟短周期始于何時?

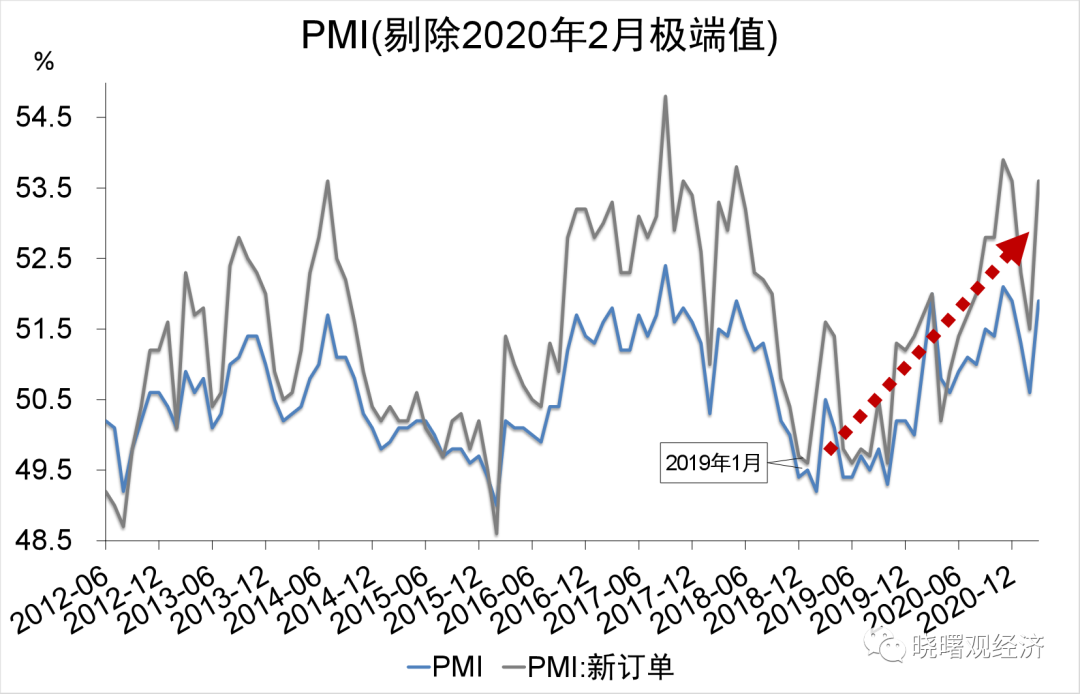

以需求的變動情況為主要線索,可以大致判斷本輪經濟短周期的起點在2019年一季度。首先,PMI最近一次觸底大約出現在2019年1、2月份;剔除2020年2月疫情導致的極端值,可以觀察到PMI自2019年一季度至今始終保持趨勢上行。

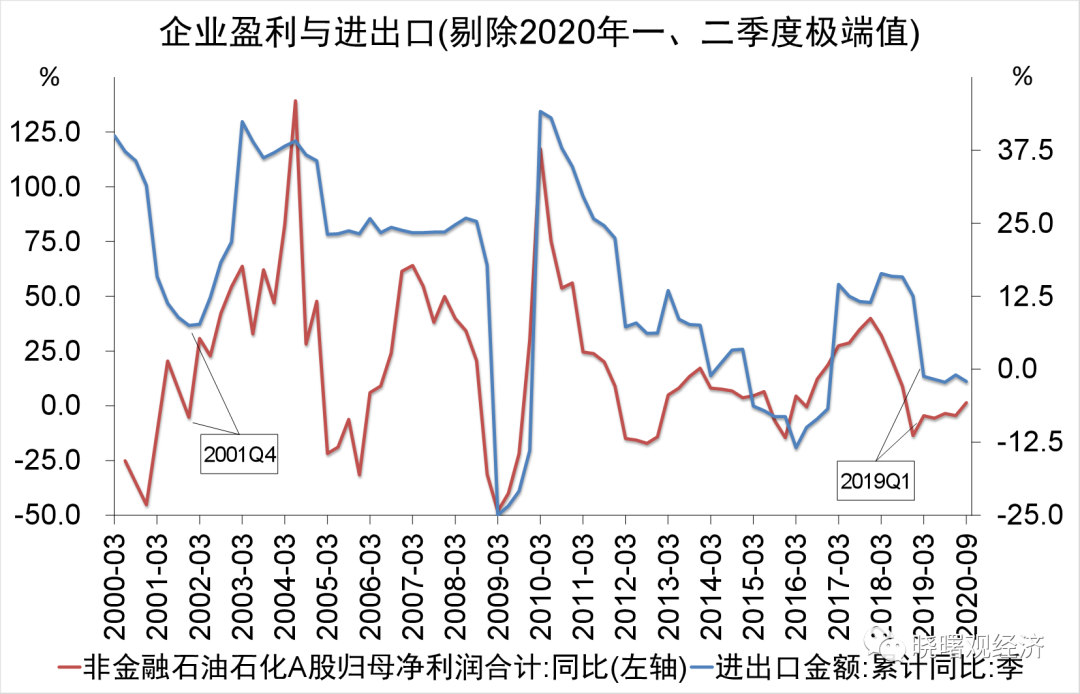

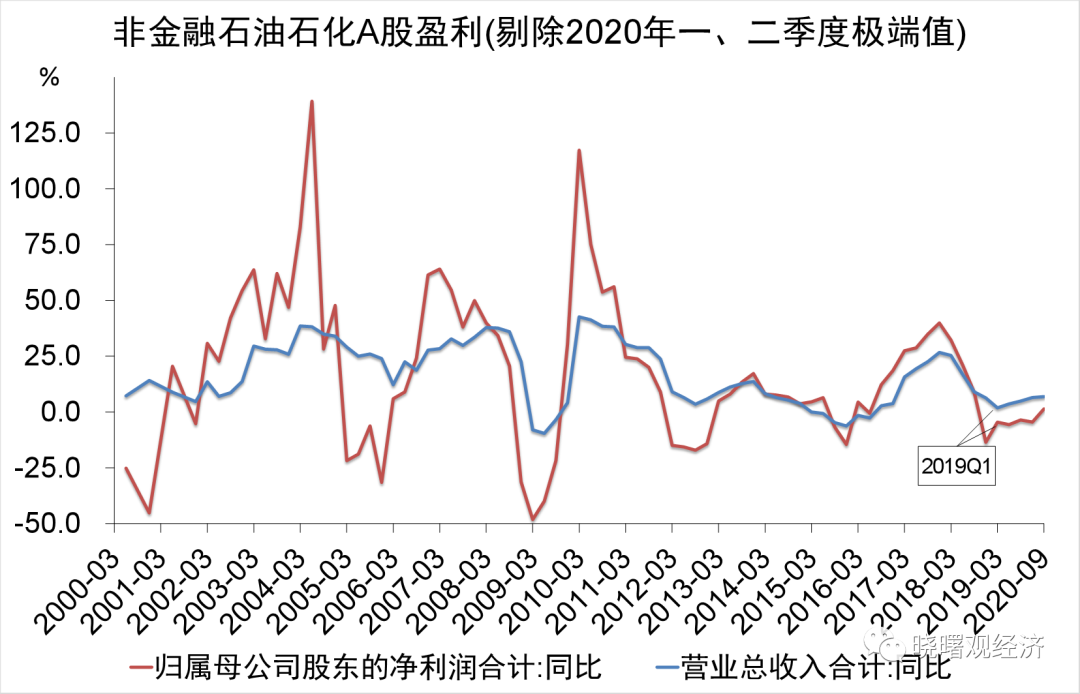

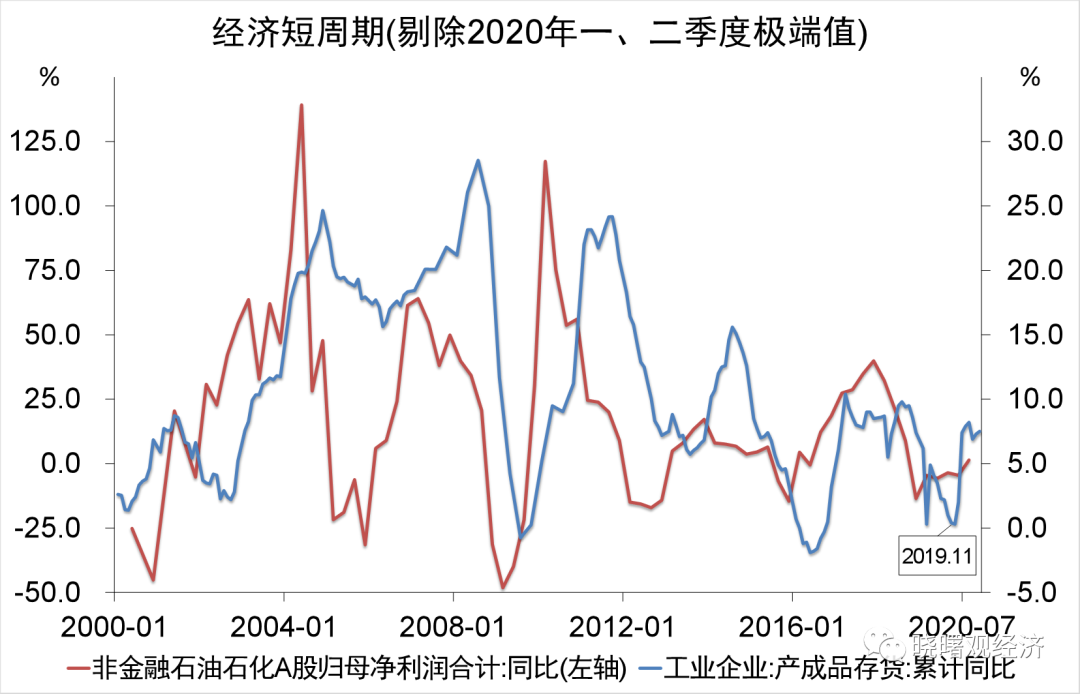

其次,從企業盈利看,也有類似結論。以非金融石油石化A股上市公司為例,歸母凈利潤同比增速大約在2018年末觸底,隨后從2019年一季度開始持續回升(不考慮2020年一、二季度極端值)。

需要指出的是,在疫情發生前,市場對經濟進入短周期上升通道的感受可能并不強烈。最為直觀的一點是,2019年全年企業的凈利潤為負增長。對此有必要做兩點說明。一是經濟指標通常包含三個觀測層次,以凈利潤為例:0階變量(凈利潤),1階變量(凈利潤的同比增速),2階變量(凈利潤同比增速的環比變化,反映凈利潤同比增速的變動方向)。經濟周期分析更多關心的是2階變量,而非0階變量或1階變量。2階變量的趨勢為正值,經濟短周期處在上升通道,若為負值,則處在下行通道。處在上升還是下降通道,對投資回報率預期及需求會產生重要的影響。因此,即便1階變量是負值(凈利潤同比下降),只要2階變量是正值,表明凈利潤的同比降幅在收窄,從周期視角看經濟就是增長動能在增強,處在周期上升通道。

二是具體到2019年企業凈利潤的負增長,中美貿易戰的影響是較大的。回顧歷史數據可以發現,自2001年12月我國加入WTO以來,企業的盈利周期與進出口的變化情況日益表現出更為密切的相關關系。

自2018年下半年,美國挑起關稅戰,中美之間開始了長達18個月的貿易爭端。2019年末,美國對中國商品征收的平均關稅由2018年下半年的6.7%飆升至21.0%;中國對美國商品征收的平均關稅由10.1%提高至20.9%。

受此影響,2019年我國對外貿易出現收縮,進出口同比增速由2018年的12.6%大幅下滑至-1.0%。

理論上說,A國對B國商品加征關稅,會抬高B國商品在A國市場的售價,降低A國對B國商品的需求。美國對中國商品加征關稅,會降低中國出口企業的銷量;中國對美國商品加征關稅,會降低中國進口企業的銷量。總體上看,貿易戰會引起外貿企業市場銷量的下滑,對總需求變化產生抵消,削弱經濟的短周期上行特征。同時,由于企業生產經營存在經營杠桿,隨著市場銷量的變化,凈利潤往往會產生比營業收入更劇烈的波動(參見《企業盈利與經濟增長真的強關聯嗎?》)。

為此,考慮以營業收入的同比增速作為參考,驗證企業盈利周期的變化情況。可以發現,可比口徑下的營業收入的同比增速在2019年一季度觸底;剔除2020年一、二季度受疫情影響的極端值,營業收入同比增速自2019年一季度至今一直保持明顯的上升態勢。

二、經濟短周期的韌性從何而來?

研判經濟當前所處的短周期階段及后續走向,第二個需要關心的問題是:經濟短周期是否具有韌性?一方面,經濟周期具有相對穩定的區間長度,劃分經濟周期與周期階段才更有規律可循。另一方面,在相對穩定的區間長度背后,要有一定的邏輯支撐,以保證相關規律的可外推性。

在第一部分中我們看到,PMI與企業凈利潤同比增速均呈現明顯的周期波動特征,周期的區間長度基本穩定在3-4年。在每一輪周期中,PMI與企業凈利潤同比增速都會經歷一輪完整且幾乎對稱的上升、下降過程。由此可見,經濟短周期是存在韌性的。

對于經濟周期的循環往復,有許多理論進行了解釋。例如,根據乘數-加速數模型,新發明的出現會引起投資增長,投資增長通過乘數效應促進收入增加,收入增加帶動消費需求上升,消費需求上升又會反過來促進投資以更快的速度增長,如此循環往復,經濟會持續上行。但是,由于社會資源是有限的,經濟上行會存在資源所能容許的頂峰。此后,投資下降,收入減少,消費需求收縮,經濟持續下行。最終,當經濟下行至一定程度時,前期由投資下降而積累的設備更新等需求集中釋放,隨之開啟新一輪周期。

但是,這其中還有一點尤其令人費解,為什么每一輪經濟周期的區間長度會是相對固定的呢?

馬克思在對19世紀以來資本主義國家的經濟運行情況進行考察以后,將資本主義經濟周期的平均時間長度界定為10年。1825年,英國發生了資本主義歷史上的第一次經濟危機。此后,“馬克思-朱格拉”周期重復出現。19世紀,該周期大約每10年會出現一輪;20世紀初至30年代末,該周期的持續時間平均在7-8年左右。馬克思指出,對于資本主義經濟周期的運行規律,并不是說10年的具體數字一定是固定不變的;相反,隨著技術的進步與社會的發展,經濟周期的持續時間確實存在縮短的可能。

但是,馬克思也強調,這里的問題不在于確切的數字是多少,而在于為什么會是這樣一個數字。他認為,固定資產更新是資本主義經濟周期與危機的物質基礎。固定資產更新的平均期限,特別是大工業中最具決定意義的部門的固定資產更新周期,是決定經濟周期長短的關鍵因素。這是因為,固定資產更新能夠拉動需求增長,帶動經濟復蘇。固定資產做一次大規模更新,會形成巨大的需求,刺激生產、拉動經濟。當然,經濟主體的決策和行為是分散的,從個體層面看資本的投入時點可能是不一致的,但從社會總體層面看危機總是大規模新投資的起點,是下一輪周期的開端。

此外,挪威經濟學家恩納森也發現,挪威造船業存在一種“回聲”現象:船舶建造在出現一輪繁榮之后,每隔一段時間還會出現明顯的“回聲”,時間間隔大約為5年。對船只業主的調查結果顯示,船只“置換”通常會在初次購買后的第9年達到高峰。恩納森據此總結認為,是船只的置換與新增需求交疊在一起,形成了造船業的“回聲”效應。因此從根本上看,“回聲”的時間間隔會取決于船只發生磨損與消耗的平均時間長度。

回到目前所關心的經濟短周期,3-4年這樣一個區間長度又包含著怎樣的邏輯呢?

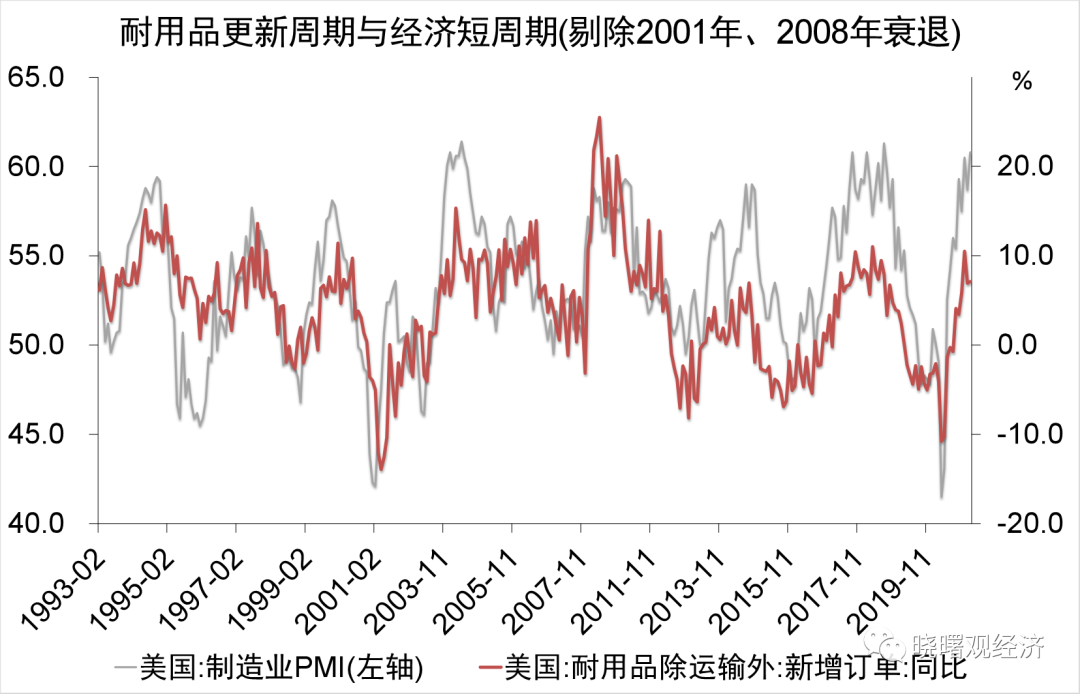

參照馬克思和恩納森的分析思路,很容易聯想到耐用品的更新周期。耐用品是指能夠多次使用、壽命較長的商品。在美國商務部的調查統計中,耐用消費品被界定為使用期限在3年以上的商品。當然,從自然壽命看,一些耐用品的使用期限可能會更長。但是,由于技術是在進步的,即使是同一種商品,其功能也是在不斷迭代的。雖然一些耐用品可能還能使用,但是當其折舊達到一定程度而市場上又出現了新一代產品時,消費者就會有動機對已有耐用品進行替換或是增加購入新的耐用品。因此,耐用品會存在受自然壽命限制但又不完全依賴于自然壽命的更新周期。參考美國耐用品訂單數據可以發現,耐用品存在約3-4年的更新周期,區間長度、變動趨勢與經濟短周期高度吻合。可以說,耐用品的更新與替代是經濟短周期的物質基礎,不僅決定了經濟短周期的長度,同時也成為經濟短周期的基礎部分,經由乘數-加速數效應引起其它經濟活動更大的波動,比如并非生產性投資而更像耐用品的住房建筑投資的短期波動。

三、當前經濟處在短周期的什么階段?

確認了本輪經濟短周期起點與經濟短周期韌性后,現在可以對當前處在經濟短周期什么位置及后續如何走向加以研判。

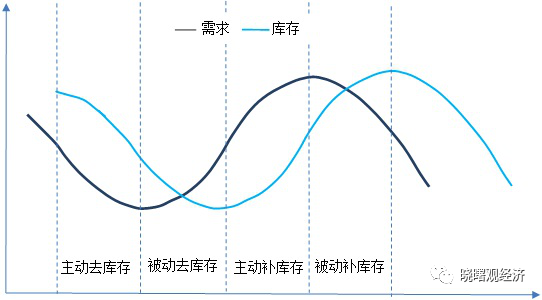

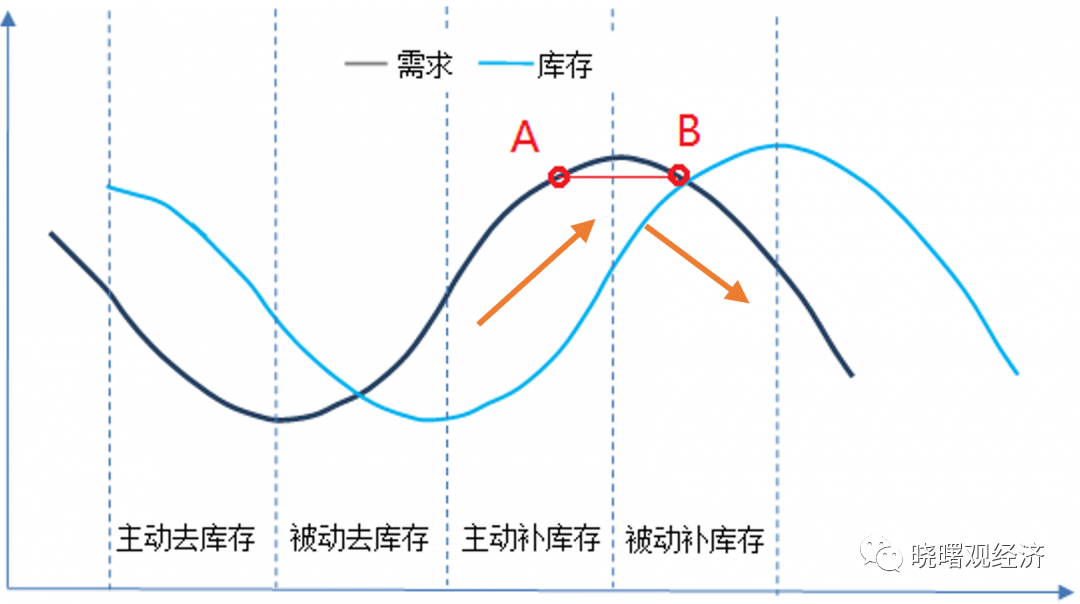

根據需求、庫存變動情況,經濟短周期通常被劃分為四個階段。①主動去庫存:需求持續回落,企業對未來的經濟狀況較為悲觀,“主動”減少供給、降低庫存。②被動去庫存:需求觸底反彈,由于終端需求傳導至供給端存在時滯,在企業尚未來得及反應與調整供給的情況下,庫存會進一步“被動”降低。③主動補庫存:需求持續回升,企業對未來的經濟狀況更為樂觀,同時庫存也已降至較低水平,企業開始擴大生產投資、“主動”增加庫存。④被動補庫存:需求觸頂回落,同樣由于需求向供給的傳導存在時滯,在需求下滑的初期,企業庫存還會進一步“被動”增加。

要研判經濟當前所處的短周期階段,需要綜合考察需求與庫存的變動情況。

需求方面,目前已經出現了短周期探頂跡象。從PMI看,本輪短周期與上一輪短周期變動趨勢高度相似,目前已抵達上一輪短周期的頂部位置。

從企業盈利看,忽略2020年一、二季度受疫情影響出現的極端值,非金融石油石化A股上市公司歸母凈利潤同比、工業企業利潤總額累計同比等自2019年一季度觸底后均已經歷了約20個月的持續改善。總體上看,預計需求大概率在2021年一季度或二季度見頂。

庫存方面,從經驗上看,庫存的周期性波動通常會滯后于需求的周期性波動2-3個季度。以工業企業產成品存貨累計同比為例,庫存周期最近一次觸底大約出現在2019年11月,晚于PMI或企業盈利表征的需求周期觸底約3個季度;忽略2020年一、二季度的極端值,企業庫存自2019年11月至今始終保持趨勢上行。

綜合需求、庫存兩方面信息,可以大致判定我國經濟目前已經進入或很快即將進入被動補庫存階段。金融市場是實體經濟的晴雨表與哈哈鏡。隨著經濟短周期進入被動補庫存階段,金融周期也將有所回調。預計國債收益率、股票市場都已經處在本輪短周期的高位,后續將總體呈震蕩下行趨勢。

這里需要特別說明的是,經濟短周期進入被動補庫存階段的判斷并不意味著看衰今年的經濟總量增速。

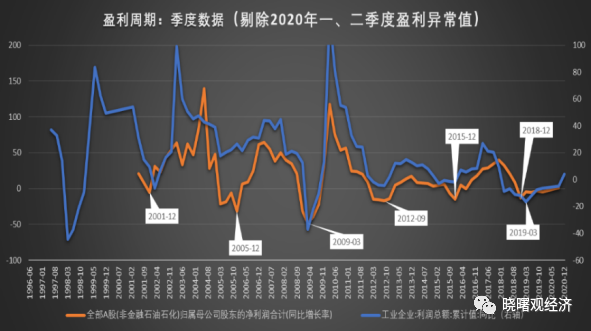

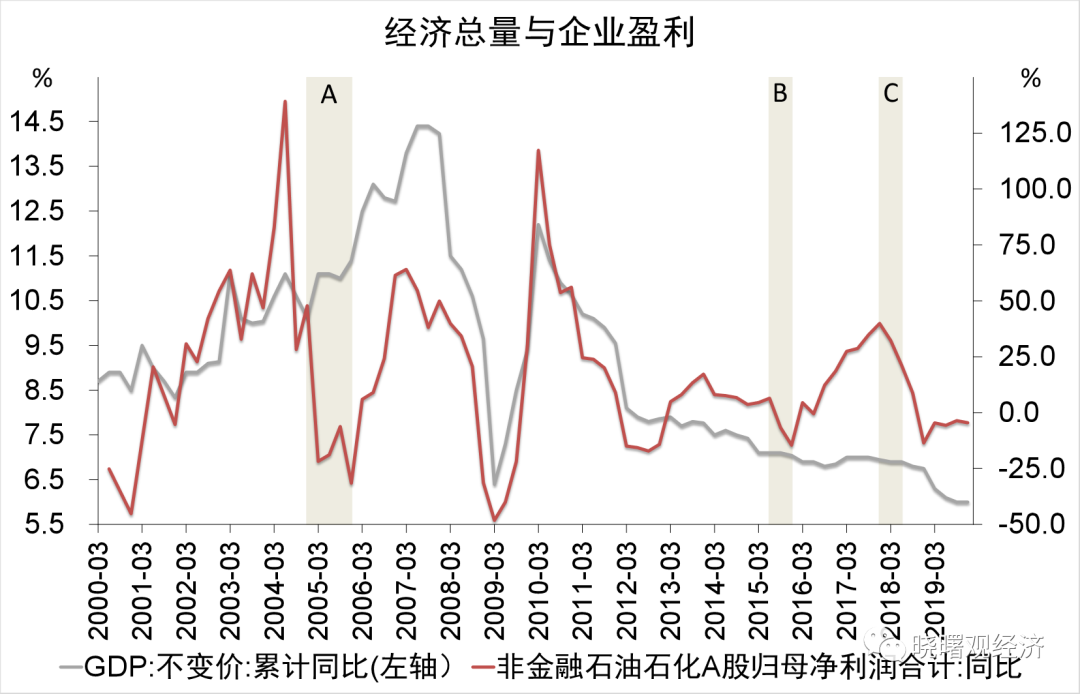

事實上,過往我國經濟短周期波動曾多次出現與GDP同比增速的背離,較典型的有圖中的A、B、C幾個時段。在A時段,也就是2005年,非金融石油石化A股上市企業的歸母凈利潤同比大幅下行了31.5%;但在此期間,GDP同比卻一路上行,高達11.4%。同樣,在B、C階段,雖然企業盈利周期也處于下行通道,但GDP同比卻仍然保持了約7.0%的較高水平。因此,經濟短周期被動補庫存與經濟較快增長現象并存并不足為怪。

其實,經濟短周期由主動補庫存進入被動補庫存階段是2階變量的調整,反映的是企業凈利潤同比增速可能會向下調整,并不意味1階變量企業凈利潤同比增速必然處于不利的位置,譬如,在經濟進入被動補庫存階段后的早期,企業凈利潤同比增速往往依然會維持較高水平,參見示意圖中的A與B兩個位置上,1階變量的水平相同,差異僅在于2階變量不同:A處在上升期,B處在下行期。

2階變量的調整并不一定會對GDP增速有影響,它的調整主要影響市場投資回報率預期及需求預期。若關心國債收益率、股票價格等金融市場變量是否及何時會發生翻轉變化,則需要關注2階變量的調整、需要關注經濟短周期所處的位置。

當前經濟短周期或已進入被動補庫存階段。

請輸入驗證碼