自從2021年8月10日收盤報價于121.85元之后,海爾生物就一直占據著青島第一高價股的位置,同時也成為青島唯一一家股價過百元的上市公司。

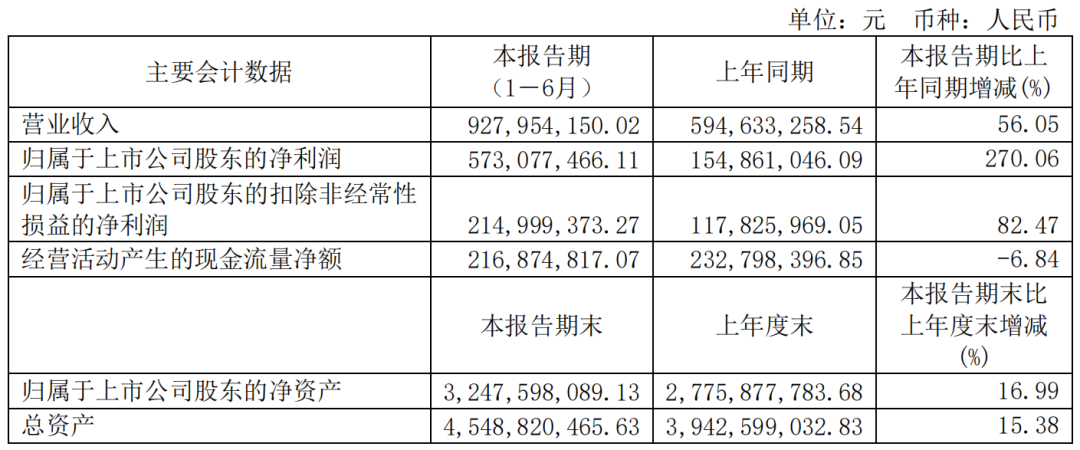

8月24日,海爾生物發布了數據靚麗的2021年度半年報:上半年銷售收入9.28億元,同比增長56.05%;利潤總額6.42億元,同比增長269.68%;扣非凈利潤2.14億,同比增長82.47%。

自2019年登陸科創板以來,海爾生物的股價已經翻了五倍多,總市值逾438.6億元,僅次于海爾智家和青島啤酒,成為青島A股上市公司的第三位。

資本市場為何如此看好這家公司?海爾生物成為青島第一高價股背后的邏輯又是什么?

01

總資產六成是現金和理財

△海爾生物醫療物聯網產業園

海爾生物半年報的財務報表,非常漂亮,可以稱得上資產優良、產品優質。

首先,海爾生物的資產非常優良,其總資產45.48億,其中現金和理財產品合計將近28億,占比高達61.25。這一數據在青島上市公司中絕無僅有,反映了企業在生產經營中持續的現金凈流入。

負債方面,28.38%的資產負債比,比2020年底降低了一個百分點。仔細分析其構成,公司并沒有長短期貸款,負債的絕大部分是應付票據、帳款,和合同負債,共計約10.5億元。也就是說,海爾生物的負債主要是欠上游供應商的錢,從財務角度上說,這種無息負債成本最低。

從海爾生物的負債,我們也可以看到公司在產業鏈中占據著強勢的話語權。比起高達近5億元的應付票據和帳款,公司應收票據、帳款只有1.2億。公司可以欠供貨商的錢,下游客戶卻不敢欠公司的錢,通常來說,這樣的公司,其產品擁有一定的不可替代性。

另一個能體現海爾生物產品優質的指標,是公司高達50%的毛利率。毛利率的高低,通常是衡量產品技術、品牌附加值的主要參考數據。海爾生物的營業毛利率近五年來都維持在50%的以上,這也可以印證公司在公告中的表述:基于先發優勢,公司持續創新保持技術引領,構建了較高的技術壁壘。

當然,公司經營也并非完美無缺。存貨周轉率的顯著降低——從去年同期的2.66降到今年的1.40——讓人對公司的經營效率產生一些擔憂。

另外,公司手頭28億的現金如果只是購買理財產品的話,資金使用也過于低效,體現數據上就是公司的總資產周轉率只有0.21,而總資產報酬率只有14%。

02

受益政策利好發展加速

說完海爾生物的資產,我們再來看看公司的發展。

相比起前些年最高30%多的營收增長率,公司今年上半年56%的增速非常顯眼。究其原因,今年4月15日起施行的《中華人民共和國生物安全法》,直接推動了生物安全行業的全面爆發。

政府部門、醫療機構和生物行業企業都紛紛加大了投入,進一步加強生物安全能力建設。主營業務為生物醫療低溫存儲設備的研發、生產和銷售的海爾生物,隨著下游客戶的增加,也站到了一條不斷增長擴容的賽道上。

△智慧移動接種車

海爾生物一直用“應用場景”來給自己的產品分類,比如藥品安全和疫苗安全兩個場景,都可以用到醫用冷藏箱;而自動化冷庫既可以用于疫苗安全場景,也可以用于血液安全場景。

按照不同類別的“應用場景”需求,配齊客戶所需要的產品和服務,從而提供綜合解決方案。這一商業模式,也是海爾生物強調的,自己從做產品已經轉型到做物聯網醫療生態。

這也可以成為理解海爾生物近兩年在資本市場上的運作依據。2020年,公司收購重慶三大偉業。憑借三大偉業的核心產品:血漿采集提供血漿分離機、一次性使用離心式血漿分離器及配套使用的輸血用枸櫞酸鈉注射液、氯化鈉注射液等。海爾生物極大豐富了自己血液安全應用場景中的產品分類。

另外,在2020年和2021年,公司出售了所持有的與Mesa公司合資的青島海美康濟公司的股權,以及自身持有的Mesa公司的全部股權——后一筆交易也為海爾生物的半年報提供了3.49億元的稅前投資收益。

對此,公司表示出售MESA公司股權有利于進一步整合公司現有資源,支持主業經營,更好地圍繞生物安全綜合解決方案持續拓展業務。

03

競爭對手同樣發展迅速

上面都在說海爾生物發展得又好又快,接下來我們橫向對比一下,在這個行業中,是大家都發展得好?還是海爾生物一枝獨秀?

產品與海爾生物高度重合的中科美菱低溫科技股份有限公司,是一個很好的對比對象。

雖然總體營收不足海爾生物的三分之一,但從增長率、產品毛利率等一系列數據來看,中科美菱的半年報同樣亮眼。

營業收入2.7億,同比增長138.10%;扣非凈利潤4784萬,同比增長1820.62%。中科美菱這兩個指標在增長率上都高于海爾生物,可以推斷整個生物安全行業呈現整體性的爆發。

中科美菱的產品毛利率從去年同期的34.38%上升到42.24%,考慮到中科美菱主要是國內銷售,根據海爾生物2020年年報,其國內產品銷售的毛利率是48.75%(呈略微下降趨勢),兩者差距并不顯著。

在產業鏈的地位上,中科美菱應收帳款1868萬,應付票據、帳款1.87億,同樣是占據優勢地位,用通俗的話說:我可以欠別人錢,別人不能欠我的。

顯然,在生命安全行業中,海爾生物固然是一家發展又好又快的公司,但并不是一枝獨秀。隨著整個醫療設備行業國產化率越來越高,青島本地企業如澳柯瑪、海信(容聲)都已經開發出相關產品,進入生物醫療低溫存儲設備領域。

中金企信國際咨詢公布日前發布的《2021-2027年中國生物安全市場運行格局及投資戰略研究報告》指出,隨著經濟發展和科技水平的提高,越來越多的用戶已經由單一產品需求向場景綜合方案體驗需求過渡升級。

但從行業生命周期來看,目前中國生物安全解決方案市場參與者大多仍處在成長期發展階段,尚無可以鏈接產業上下游的平臺型企業出現。

追求生態品牌的海爾生物,會成為那個平臺型企業嗎?

來源:青島創客

請輸入驗證碼