期貨行業創新銜枚疾進,中國期貨期權時代即將來臨。昨日,大連商品交易所啟動商品期貨期權內部仿真交易,而其他三家期貨交易所亦各自籌備推進中。由于期權有著對現貨市場和期貨市場的雙重避險,對活躍期市、擴大期貨公司的業務有巨大意義,因此行業人士認為其是行業又一里程碑事件。不過就目前而言,其真正的瓜熟蒂落需要完善的配套保駕護航。

推出期權呼聲越來越高

于國內期貨業人士而言,期權并不陌生。早在1995年,鄭州商品交易所就曾經開展過期權的研究,曾經與全球主要期權交易所及期權專家合作,對期權人才團隊的構建做了大量基礎性工作。

然而囿于國內市場環境,被擱置下來。

而在今年證監會對期貨市場大力創新的推動之下,推出期權的呼聲愈發強烈。

南都記者多方獲悉,其它三家期貨交易所亦在積極籌備中:5月18日鄭商所30人高層論壇將專門討論期權問題,中金所的滬深300股指期權箭在弦上,上期所的期貨期權亦在推進。

不過,大商所暫時搶先。昨日,大商所宣布正式啟動商品期貨期權內部仿真交易,品種為大商所上市交易的全部品種,采用美式期權規則。

大商所人士透露,此次期權仿真交易經證監會期貨一部同意,仿真交易將分三個階段,先在交易所內部開展,隨后逐步擴大范圍、吸收部分會員和投資者參與,條件成熟后將進行全市場的仿真交易,第一階段內部仿真交易將持續到今年下半年。

期權將有利活躍商品市場

從國債、白銀期貨、原油期貨、期權的推進看,目前行業的創新正沿著“建立和完善期貨品種及制度”方向銜枚疾進。

信達期貨總助毛軍評價稱,期權是整個期貨交易的最高層次,此次的突破對行業意義是里程碑式的。

“確實看到了業務創新的曙光。”盛達期貨總經理楊新對記者稱,推出的期權將有利活躍商品市場。

而依照國外的經驗,小麥、棉花的期權交易量至少占期貨交易量的20%-30%.據此估算,期貨市場通過上市期權交易就可將市場份額擴大20%-30%.

據鄭商所提供的數據顯示,2005-2010年,全球期權市場的發展繼續保持迅猛態勢,交易量從2005年的59.39億手上升至2010年的111 .13億手,增長187.12%.相對于全球低迷的股票和債券市場,期權市場增長強勁。

在楊新看來,更為復雜的期權將對期貨公司提出更深、更專業的要求,有利于促進行業整體水平的提升。

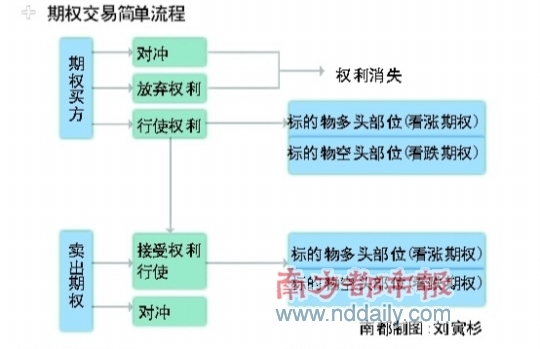

事實上,商品期貨期權的推出對于相應的現貨企業來說,多了一種套期保值手段。不僅可以通過買入不同執行價的期權以達到規避風險的目的,而且能避免在期貨市場上被追加保證金的風險。對于期貨投資者而言,不僅可以利用期權規避市場風險,還可以通過買入看漲期權和看跌期權,賣出看漲期權和看跌期權四種基本策略與其期貨頭寸組成不同的投資組合,以實現不同的投資策略。于現貨市場,商品期貨期權的推出可以降低相應現貨價格的波動。

期貨公司尚無法承擔做市商重任

就大商所推動仿真交易目的來看,有利于完善商品期貨期權相關業務規則和技術系統,方便市場參與者對商品期貨期權業務規則、投資策略,積累市場運行和監管經驗。

不過目前各家交易所均尚未公布合約設計、交易細則、風險控制、做市商制度、計算機系統等期權的詳細設計方面的細節。

北京工商大學證券期貨研究所所長就提出,期貨公司是比較合適扮演做市商角色的,但是目前期貨公司不能從事資產管理和投資業務,無法承擔做市商的重任。其建議加快期貨公司資產管理和投資管理創新步伐,讓期貨公司扮演期權交易做市商角色。

毛軍亦提醒,股指期貨推出后才有更多人了解期貨交易,而期權相比期貨更為復雜,需要非常專業的投資者才能參與。“我覺得投資者最好是在現有的成熟客戶中選擇,特別是那些基金和成熟的機構投資者。”

此外,不容忽視的是商品期貨期權是基于商品期貨的期權,而商品是進行全球定價的,國內多數商品期貨都會受到境外市場的影響,因而其價格很不連續,盤面上跳空較多。一旦市場流動性不佳,那么可能會導致商品期權高定價,影響避險功能的發揮。

因此,創新業務真正的瓜熟蒂落需要完善的配套保駕護航。

請輸入驗證碼