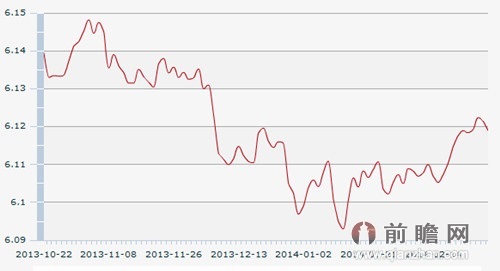

在過去幾年間,人民幣一再走高,在2014年的2月底人民幣突然的貶值讓大家措手不及。人民幣兌美元匯率一再走低,在3日甚至跌破6.15,一時(shí)間謠言四起,恐慌性拋售持續(xù)。

近兩年來,中國(guó)的制造業(yè)處于疲軟期,制造業(yè)PMI一直徘徊在50的警戒線左右。但是離岸人民幣投資產(chǎn)品卻越來越多,離岸人民幣存量不斷擴(kuò)張。人民幣的國(guó)際化程度并沒有因?yàn)镻MI的疲軟而減緩。但是,國(guó)外投資者持有人民幣并不是因?yàn)閷?duì)中國(guó)經(jīng)濟(jì)的真愛,因?yàn)镚DP的增速或者對(duì)中國(guó)經(jīng)濟(jì)強(qiáng)烈的信心。

他們?cè)谝獾暮芸赡苁侨嗣駧盘桌S捎诰薮蟮奶桌臻g和較為穩(wěn)定的升值預(yù)期,人民幣的快速國(guó)際化才得以實(shí)現(xiàn)。但是現(xiàn)在這一趨勢(shì)很可能發(fā)生逆襲。

不會(huì)有人質(zhì)疑美元是真正的國(guó)際儲(chǔ)備貨幣,更不會(huì)有人質(zhì)疑美元的國(guó)際地位是由美國(guó)國(guó)力和先進(jìn)的體制支撐起來的。大家愿意持有美元,我想大部分并非因?yàn)轭A(yù)期美元升值(當(dāng)然存在對(duì)美元資產(chǎn)升值潛力的信任),根本原因更多應(yīng)該是安全因素,因?yàn)樵诿绹?guó)私人財(cái)產(chǎn)是“神圣不可侵犯的”。然而,在一個(gè)缺乏產(chǎn)權(quán)意識(shí),甚至缺乏調(diào)解產(chǎn)權(quán)糾紛的完善制度,只能依靠國(guó)家權(quán)威建立債務(wù)信譽(yù)的國(guó)家,我想這種安全感是難以獲得的。

以上都是脫離實(shí)際的分析,所謂“患難見真情”,只有在爆發(fā)危機(jī)的時(shí)候,才是考驗(yàn)國(guó)際投資者對(duì)一只貨幣“真愛”的真正時(shí)候。

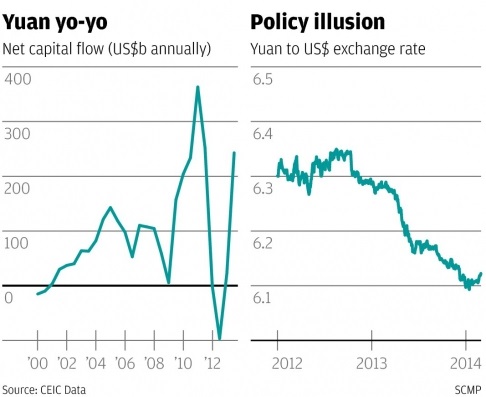

如下圖所示,左圖顯示了中國(guó)的凈資本流入規(guī)模,右圖顯示了人民幣匯率:

上圖說明了一個(gè)問題,危機(jī),人民幣匯率穩(wěn)定(甚至貶值),以及資本流入減少(甚至外流),這三大因素會(huì)同時(shí)出現(xiàn)的,雖然無法判斷之間的因果關(guān)系。

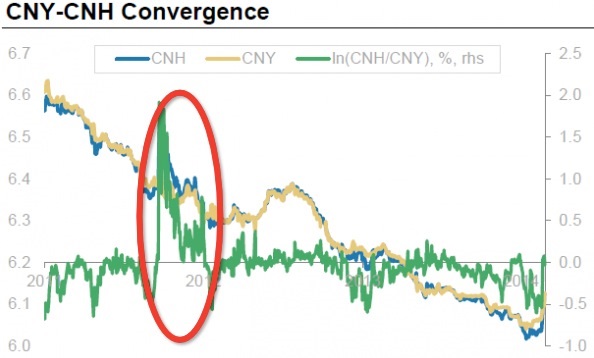

其中,第一次是2008年的金融危機(jī),第二次是2011年的歐債危機(jī)。特別是第二次,鑒于2011年人民幣國(guó)際化已經(jīng)取得了巨大的進(jìn)展,當(dāng)時(shí)市場(chǎng)的表現(xiàn)尤其有參考價(jià)值。歐債危機(jī)導(dǎo)致中國(guó)2012年出現(xiàn)了資本外流,人民幣匯率在一段時(shí)間內(nèi)穩(wěn)定在6.3的水平,甚至略有貶值,雖然這不能充分說明,人民幣的升值或升值預(yù)期是人民幣國(guó)際化的關(guān)鍵推動(dòng)因素。然而,當(dāng)時(shí)點(diǎn)心債市場(chǎng)凍結(jié),離岸人民幣兌在岸人民幣匯率出現(xiàn)大幅折讓(如下圖所示),可能已經(jīng)足以證明了國(guó)際投資者對(duì)人民幣的愛并非“真愛”。

缺乏“真愛”一般不會(huì)有什么好結(jié)局。如果人民幣過去幾年快速推進(jìn)的國(guó)際化主要是由市場(chǎng)的套利行為所推動(dòng)的,那么一旦趨勢(shì)逆轉(zhuǎn),給中國(guó)經(jīng)濟(jì)帶來的影響可能是極其巨大的。因?yàn)橹两袢嗣駧诺膰?guó)際化已經(jīng)使中國(guó)和海外市場(chǎng)之間的債務(wù)關(guān)系復(fù)雜化,如果一場(chǎng)危機(jī),尤其是由中國(guó)引起的危機(jī)激起外國(guó)投資者拋售離岸人民幣資產(chǎn),后果可想而知。

本文并非希望否定推進(jìn)人民幣國(guó)際化的策略意義,只是希望強(qiáng)調(diào)一下潛在的風(fēng)險(xiǎn),畢竟國(guó)際貨幣的地位雖然享有巨大的好處,但同時(shí)也要承擔(dān)相應(yīng)的風(fēng)險(xiǎn)。最近中國(guó)推進(jìn)人民幣匯率的雙向波動(dòng),可能將是人民幣國(guó)際化進(jìn)程的重要考驗(yàn)。

請(qǐng)輸入驗(yàn)證碼