2020年4月,中國證監會、發改委發布《關于推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》標志著國內公募REITs啟航。2021年6月,首批9只公募REITs在滬深交易所上市,底層資產包括產業園、倉儲物流、高速公路、污水處理和垃圾處理等主流基礎設施項目。

2021年7月,國家發改委公布《關于進一步做好基礎設施領域不動產投資信托基金(REITs)試點工作的通知》(簡稱“958號文”),公募REITs底層資產范圍擴至能源基礎設施,包括風電、光伏等新能源資產。“碳達峰碳中和”大背景下,風電、光伏發電是資產增長最快的電源,目前已經形成了大量優質存量資產。風電資產發行公募REITs可實現存量資產變現,通過REITs平臺實現短平快上市,同時實現資產價值重估,且REITs平臺可以不斷擴募,為企業打通權益融資新通道。

重點概念:

(1)兆瓦MW:功率單位,發電機組在額定情況下單位時間內能發出來的電量,1兆瓦MW=1000千瓦KW

(2)吉瓦GW:功率單位,1吉瓦GW=1000兆瓦MW=1百萬千瓦KW=10億瓦

(3)上網電價:發電廠賣給電網公司的電力價格

(4)標桿電價:為推進電價市場化改革,國家在經營期電價的基礎上,對新建發電項目實行按區域或省平均成本統一定價的電價政策

(5)陸上風電:在陸地和沿海開發建設風電場

(6)海上風電:利用海風建設風電場

01行業概況

風力發電是將風的動能轉變成機械動能,再轉化為電力動能,屬于可再生能源、清潔能源。風電于19世紀80年代發跡于歐美,20世紀下半葉石油危機催化風電快速發展,2000年后在世界各地迅速發展,2021年,全球風電裝機新增93.6GW(并網容量),累計裝機量達到837GW(較上一年增長12%)。

(一)世界風電發展三個階段

2001-2009年:全球風電高速增長期,新增風電裝機CAGR達22%,歐洲國家開始開拓海上風電,由于技術不足海上風電增長遲緩;

2010-2013年:全球風電調整期,新增風力裝機CAGA回落-3%,中國開始進入海上風電市場,新增海上風電份額2%;

2014年至今:全球風電重回發展期,風電技術提升加速,度電成本降低,新增風電裝機CAGR達7%,新增海上風電份額升至4-8%。

(二)世界各國海上風電發展目標

1.歐盟:2050年風電裝機達到450GW

2.美國:2030年累計部署30GW

3.日本:2030年海上風電裝機10GW,2040年30-45GW

4.英國:2030年海上風電裝機40GW

(三)我國風電發展四個階段

1986-1993:早期示范階段

1993-2003:風電產業化探索、國產化進程加快

2003-2009:規模發展,第一次搶裝潮,但盲目擴張導致進入三年調整期

2009年至今:海陸協同發展,海上風電崛起,將進入碳中和階段

(四)我國風電發展目標

2020年10月《風能北京宣言》提出,在“十四五”規劃中,為風電設定與碳中和國家戰略相適應的發展空間:保證年均新增裝機5000萬千瓦以上;2025年中國風電年均新增裝機容量應不低于6000萬千瓦,到2030年至少達到8億千瓦,2060年至少達到30億千瓦。

2021年國家能源局下發《關于2021年風電、光伏發電開發建設有關事項的通知(征求意見稿)》,指出2021年風電、光伏發電發電量占全社會用電量的比重達到11%左右,同時要求落實2030年前碳達峰、2060年前碳中和,2030年非化石能源占一次能源消費比重達到25%左右,風電、太陽能發電總裝機量達到12億千瓦以上等目標。

廣東省:到2025年力爭實現海風累計裝機容量18GW,并在全國率先實現平價并網;

山東省:到2025年可再生能源發電裝機容量達到80GW以上,其中風電25GW,光伏發電57GW以上;

江蘇省:到2025年風電新增約11GW,新增投資約1200億元,其中海上風電新增約8GW,新增投資約1000億元;

福建省:預計2025年風電總裝機容量突破9GW,總發電量260億千瓦時;

浙江省:到2025年全省風電裝機容量達6.3GW,其中海上風電5GW,“十四五”期間海上風電增量4.5GW。

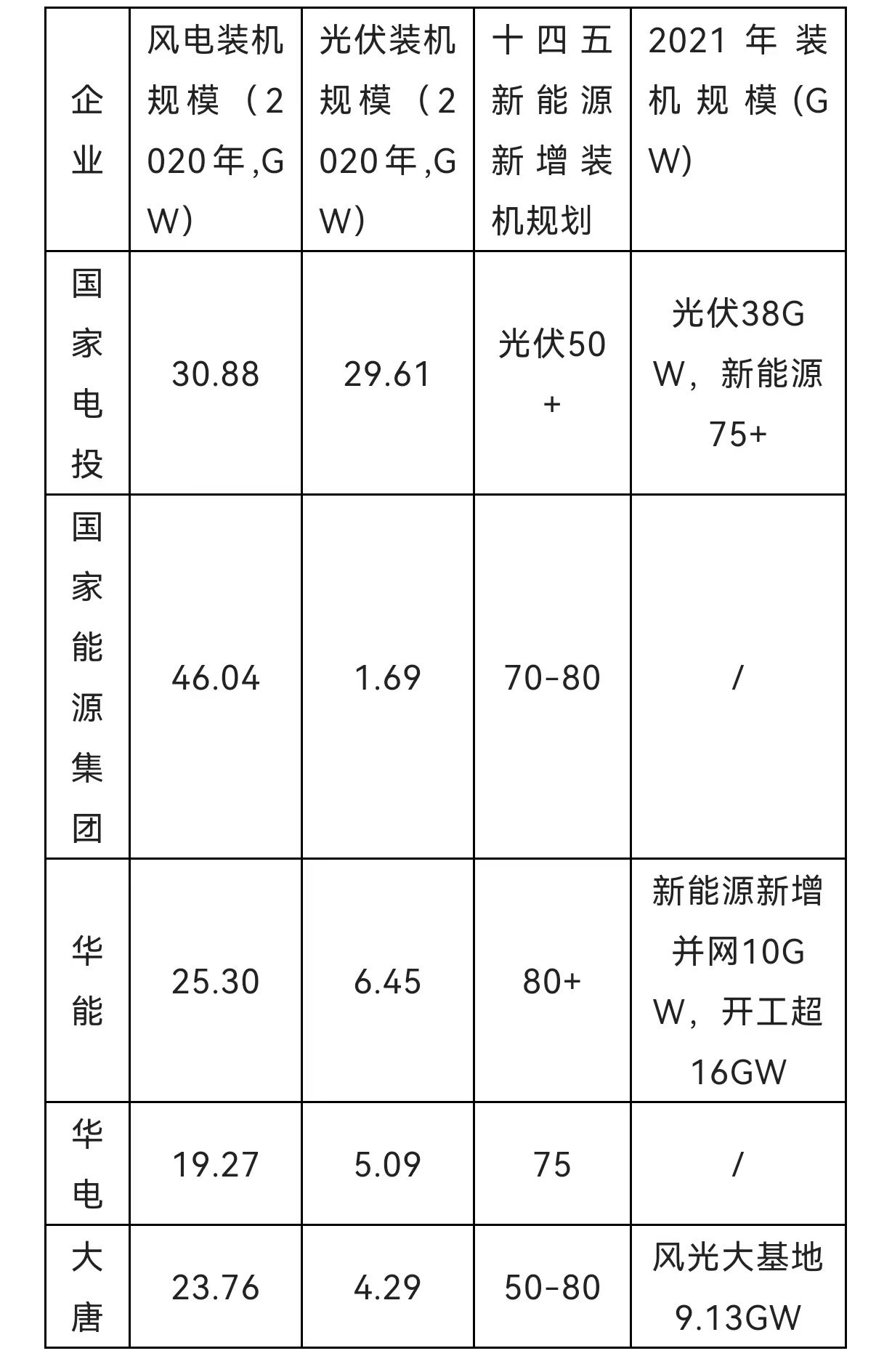

表1五大電力集團新能源裝機及規劃

數據來源:中國廣核招股說明書

(五)風電市場空間

近二十年,全球風電發展迅猛,累計裝機容量從24GW增至837GW,年復合增長率超過20%。2020年以來,盡管受新冠疫情的影響,全球風電新增裝機仍然受中國和美國等大國市場的拉動而創新新高。截至2021年底,全球累計裝機容量837GW,同比增長12%。世界銀行的報告顯示,以目前的技術,全球還有超過7.1萬吉瓦的海上風電潛力,開發這一資源將是將全球變暖控制在1.5℃以下的關鍵,同時也會帶來巨大的經濟效益。

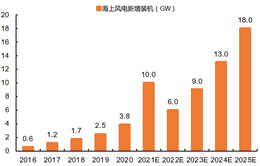

根據國家統計局,2021年我國風電新增裝機規模為47.57GW,其中海上風電快速崛起,全年新增裝機16.90GW,是此前累計建成總規模1.8倍。截至2021年,風電累計裝機容量為304.86GW,同比增長29.0%,其中,海上風電累計裝機規模達到26.38GW,躍居世界第一。預計未來九年,我國風電裝機量將保持10%以上的年均復合增長率,同時隨著風電企業打開出口空間,未來風電行業將快速發展。

圖1 海上風電新增裝機情況

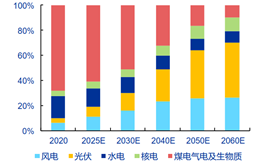

圖2我國未來各電源發電量占比預測

數據來源:GWEC

02產業鏈上下游

風力發電機是將風能轉換為機械功的動力機械,以雙饋式風機為例,風推動葉片旋轉,再通過傳動系統增速,達到發電機的轉速后驅動發電機發電,實現風能到電能的轉化。依據目前的風車技術,大約3m/s的微風速度,就可以開始發電。風力發電機由基座、塔筒、風機、葉片組成,其中:塔筒提升風機高度,并可以作為傳輸線路的通道;機倉內有各種發電機組和其他控制設備;而葉片是風力發電機組的關鍵部件之一,其設計、材料和工藝決定風力發電裝置的性能和功率。

風電上游:葉片、塔筒、風電主機。原材料和零部件廠商處于產業鏈的上游。風機的核心零部件包括齒輪箱、發電機、軸承、葉片、輪轂等,這些零部件的生產專業性較強,國內企業技術較為成熟,一般由風機制造企業向零部件企業定制采購。除個別關鍵軸承需要進口之外,風電設備的零部件國內供應充足。

風電中游:路上風機/海上風機+線纜、測風防雷設備。風機制造企業處于行業中游,市場集中度較高,對于上游溢價能力總體較強。

風電下游:風電場開發、建設、運營、售電。風機制造企業的下游客戶是以大型國有發電集團為代表的投資商,這些發電集團在進行電力投資時,必須配比一定比例的風電等清潔能源,除受個別年份投資進度波動影響以外,總體需求穩定增長。

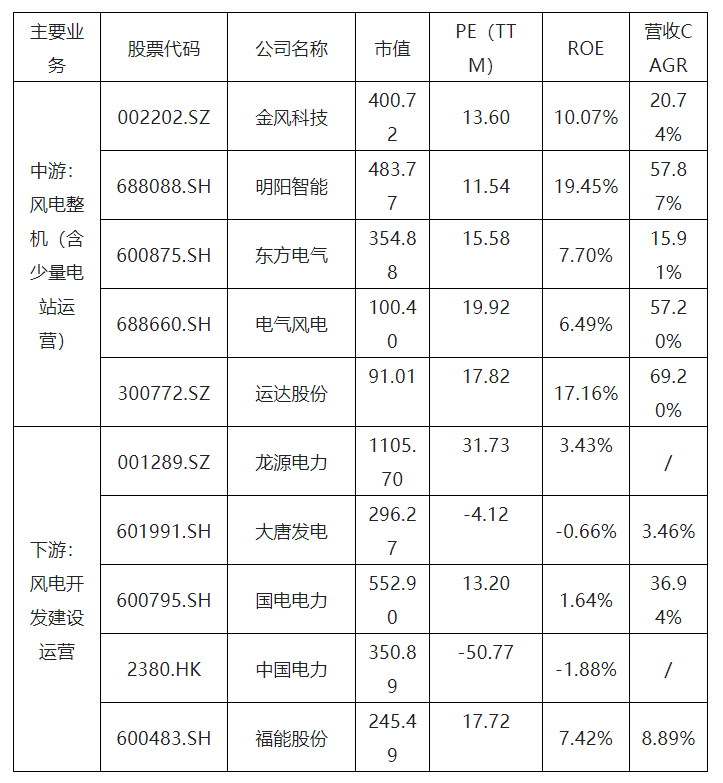

風電整機制造龍頭:金風科技、明陽智能、運達股份

風電開發建設運營:中國電力、龍源電力、國電集團、華能集團、神華國華、大唐集團、三峽集團、天潤新能、福能股份等

03風電盈利分析

表2風力發電收入與成本概覽

(一)風電收入

根據國家發改委《關于2021年新能源上網電價政策有關事項的通知》發改價格〔2021〕833號,自2021年起,對新核準陸上風電項目中央財政不再補貼,實行平價上網;2021年新建項目上網電價,按當地燃煤發電基準價執行;新建項目可自愿通過參與市場化交易形成上網電價,以更好體現光伏發電、風電的綠色電力價值;2021年起,新核準(備案)海上風電項目上網電價由當地省級價格主管部門制定,具備條件的可通過競爭性配置方式形成,上網電價高于當地燃煤發電基準價的,基準價以內的部分由電網企業結算。

2022年5月11日,李克強總理召開國務院常務會議,會議提出在前期支持基礎上,再向中央發電企業撥付500億元可再生能源補貼。業內分析,之前已有500億元左右補貼已下發,兩批合計約1000億元。補貼拖欠的解決對風電運營商將是顯著利好,運營商現金流將更加健康,其財務費用將有比較大的下降,同時,其資本擴張能力也會更強。

(二)風電成本

在2020年,陸上風電已經初步具備平價上網的條件能力,其中單位綜合建設成本約為7.0-8.0元/W。進入2021年,風機成本從先前的4.0元/W跌落至2.0-2.5元/W的區間,助推風電項目的每W綜合成本降低1.5-2.0元,使得當前的風電項目投資具備了充分的經濟性。假設目前風電項目的單位綜合成本為5.50元/W,保守估計年有效利用小時數為2,050小時,在0.36元/kWh的上網電價下,項目IRR約為9.25%,高于一般風電項目8%的投資回報率要求。同時,考慮到雙碳背景下越來越多的國企央企進入風電運營領域,而相比民營企業,央國企對投資回報率的要求較低,目前下游運營部分企業對運營期IRR的期望已降低至6%-7%甚至更低,風電項目的經濟性則更為突出。

與陸上風電不同,海上風電成本構成來源更多元,降本涉及的環節更復雜。在海上風電成本構成中,風機葉片、傳動系統以及塔筒分別占比為6%、18%、8%,安裝成本為20%,海上電力設施以及海上風電基座等成本占比25%,其余還包括前期勘察、工程維護管理、保險等費用。

表3美國各類發電技術成本變化情況

數據來源:美國Lazard公司

04估值情況

風電產業鏈的估值呈現上游(零部件制造)>中游(整機制造)>下游(運營商)的特點。選取鑄件、主軸、塔筒、葉片等零部件制造企業作為產業鏈上游,風電整機制造企業作為產業鏈中游,電力運營商作為產業鏈下游,對各環節上市公司的PE(TTM)進行分析。平均而言,風電產業鏈的PE上游(40倍)>中游(15倍)>下游(6倍),全產業鏈上游海纜部分的中天科技、變流器環節的陽光電源估值最高,分別達到79.68倍與66.46倍。風電產業鏈的上游估值預期較高,下游運營商存在估值上升的空間。

風電電站運營企業估值平均低于光伏電站運營企業,而發行公募REITs從資產未來現金流出發,能得到更加合適的估值水平。

表4風電產業鏈公司估值情況(截至5月12日)

單位:億元

數據來源:公開信息整理

05風電發行公募REITs

風電行業適合發行公募基礎設施REITs的公司為重資產公司,對應風電站運營公司,五大電集團風電資產較多,可自主發行公募REITs、成立Pre-REITs基金;明陽智能、金風科技等大型民營企業以往采用“滾動開發”的輕資產模式,建成后轉讓電廠,但近兩年來自營電站資產逐年上升,自營部分資產可發行公募REITs;而小型公司的優質風電資產可作為被收購標的,裝入大型能源央國企的Pre-REITs基金,待條件成熟后裝入公募REITs上市平臺。

目前風電企業金風科技、明陽智能估值較低,PE倍數不超過15,公募REITs估值是以項目未來現金流為基礎,能夠實現資產價值重估。首批發行的公募REITs中,博時招商蛇口產園REIT評估值252,800萬元,估值/凈利潤為36.47,而其上市公司招商蛇口(001979.SZ)PE倍數為10.35;富國首創水務REIT評估值183,600萬元,估值/凈利潤為34.88,而其上市公司首創環保(600008.SH)PE倍數為9.48。

發行公募REITs一方面助力風電企業盤活存量資產,降低負債率,由重資產向輕資產運營轉變;另一方面,可以實現風電資產的價值重估,同時為上市公司帶來了資本市場上的極佳形象,對上市公司的市值管理也起到了重要作用。

來源:北信瑞豐基金

(文中觀點僅供參考,不構成投資建議,投資有風險,入市需謹慎。)

請輸入驗證碼