受919樂迷電商節樂視全生態產品創紀錄熱銷和樂視網高管通過員工持股計劃增持樂視網的利好影響,919當天樂視網股價延續中秋節前漲3.23%的走勢,當天大漲4.19%。

兩天的上漲,一掃多個交易日樂視網震蕩下行的沉悶,引得眾投資者狂呼“飛天了”、“第二天將漲停”,市場看多、做多之聲漸濃。但第二天和第三天的下跌走勢,又澆涼投資者的心,從上漲時的群情激昂變為歇斯底里的情緒發泄,“樂視網的盈利不足以支撐其股價”“那么高的市盈率肯定還要跌”等唱衰樂視網的聲音再起。

誠然,樂視網自復牌以來盡管利好不斷,卻沒有走出令人期待的行情,多少讓人感到沮喪。其實,樂視是一家狂奔中的互聯網生態型企業,樂視網雖然較樂視其他業務較早成熟,但業務也處于不斷拓展的時刻,代表的是未來經濟形態。因此,成熟投資者看得會更加長遠,他們關注的是樂視網未來的發展前景,因而并不在乎現在的漲跌。

近日,一些資深投資人從企業盈余質量分析角度切入,提出了很多關于樂視網非常有價值的觀點,從產業周期和未來前景分析樂視網目前的市盈率水平市盈率,從公司營收持續倍增看變現潛力,筆者整理分享給廣大的樂視網股友,并說說自己的看法。

有前景、代表未來的公司理應享有高市盈率

從技術層面上講,股票價格的高低是由市盈率決定的,市盈率越高,意味著股票價格越高。

如果剔除投機因素,市盈率的高低將受公司盈利前景的影響。盈利前景越好的公司,其市盈率也越高。因為盈利前景既受特定公司核心競爭力的影響,還受該公司所處行業前景的影響。不同企業處于不同的行業生命周期,其發展前景截然不同。

比如,有的汽車制造企業盈利非常不錯,市盈率卻很低。這是因為其與樂視相比,處于不同的行業生命周期。就如同自然人一樣,一個企業(行業)都要經歷“出生—成長—成熟—衰退”階段。

汽車家電等屬于傳統制造行業,是舊經濟的典型代表,目前處于成熟階段。在這一階段,競爭異常激烈,銷售收入和經營利潤的成長性很低,經營風險較高,如果沒有新能源汽車,整個汽車行業的日子都很難過。對于這類發展前景有限的上市公司,投資者當然不愿意為之付出太高的溢價,因而其市盈率和股票市值一般也較低。

反之,樂視網屬于新經濟,目前處于成長階段,而且具有唯一性。對于這樣有前景代表未來的上市公司,投資者往往愿意為其股票支付額外的溢價,因而其市盈率和股票市值通常也較高。股票價格包含了投資者對其發展前景的預期。

樂視網收入持續倍增 強大成長性凸顯變現潛力

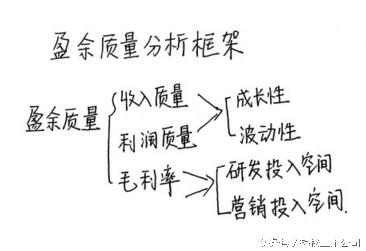

有資深投資人從收入質量、利潤質量和毛利率三個角度對樂視盈余質量做了分析,來讓我們看看。

(一)收入質量分析

文章認為,收入質量分析側重于觀察企業收入的成長性和波動性,成長性越高,收入質量越好,說明企業通過主營業務創造現金流量的能力越強;波動性越大,收入質量越差,說明企業核心競爭能力和現金流量創造能力越不穩定。

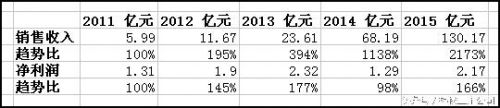

分析收入成長性和波動性的有效辦法是編制趨勢報表。可以以2011年的收入為基數,分別將2012年到2015年的銷售收入除以2011年的銷售收入。

上面這張圖顯示,在過去的5年中,樂視網的銷售收入每年都翻倍增長,2012年增長接近1倍,2013年近3倍,2014年超過11倍,2015年超過21倍。在波動性方面,樂視網的銷售收入是穩步上升的,說明其有著很強的創造現金流量的能力以及市場競爭力。

分析波動性時,還可以將樂視網的銷售收入與宏觀經濟周期的波動性結合起來一起考察,據此判斷公司的抗周期波動的能力。近年來經濟形勢不好,各行各業包括股市哀嚎比歡歌多,樂視網在銷售收入方面的表現,說明這是一個抗周期行業。

(二)利潤質量分析

利潤是企業為股東創造價值的主要來源,是衡量企業經營績效的重要指標之一。與收入質量的分析方法一樣,利潤質量的分析也是側重成長性和波動性。成長性越高,波動性越小,利潤質量也越好。

再看這張圖,樂視網的凈利潤增長明顯落后于銷售收入的增長,甚至在2014年的利潤出現負增長,再反彈到2015年66%的增長,有大起大落的感覺。總之,成長性還可以,但波動性有些大。

(三)毛利率的分析

毛利率反映的是產品的競爭力。如果產品的毛利率很高,表明該產品或許有很高的科技含量,或許占據一定的市場份額,或是具有不可替代性。文章也給出了一張反映樂視網銷售毛利率的圖。

圖中顯示,樂視網的銷售毛利率堅定不移地下滑。這向投資者展示的又是什么呢?銷售收入增加、凈利下滑,可以把原因歸于企業在研發和銷售上加大了投入,從而影響了凈利潤;但產品毛利率降低,是因為產品定價太低還是成本增加了呢?

在這里,筆者想對樂視的生態模式做一簡單補充。此前,樂視專注于網絡視頻,其產品主要是影視版權,通過分銷、會員付費、廣告等盈利形式,樂視網成為互聯網視頻領域唯一一家賺錢的企業。從2013年開始,樂視網開始推出超級電視機,并以“硬件負利”、“硬件免費”的模式銷售,這是產品毛利率大幅降低的主要原因。但樂視也借此成功打入互聯網電視市場,并成為該行業的翹楚。隨著其電視市場占有率的進一步提高,形成規模經濟,毛利率必將大幅提高。

文章認為,對于這樣的互聯網企業,不能以傳統的盈利分析的思維來看待,而是要用流量的方法來衡量,因為有流量就有變現的機會。樂視網可以不盈利甚至虧損,但是犧牲的這些都是為了搶占用戶的消費場景,畢竟得消費者者得天下。

新物種代表新力量 樂視網背后是協同化反的強大生態力

談及樂視網,筆者也想說說樂視。

在很多人的印象中,樂視網就是樂視,樂視就是樂視網。這一方面說明人們對樂視還不是特別了解;另一方面也說明樂視(網)發展太快,快得讓人們幾乎作不出改變認識的反映。就連資深媒體人羅振宇(羅胖子)在2105年跨年演講中也要對前一天形成的演講作出改變,因為演講稿稱樂視是5大生態,但到了演講這一天樂視已經變成7大生態了。

那么,樂視網與樂視有什么不同呢?說簡單點,樂視遠遠大于樂視網,囊括互聯網及云、內容、大屏、手機、汽車、體育、互聯網金融7個子生態,是一個垂直整合橫向開放的閉環生態系統。樂視網是樂視生態在A股上市的部分業務,主營業務可以分為三大類:內容、終端以及云視頻及技術服務。

雖然二者有所區別,但更像一個密不可分的統一體。或可說樂視是樂視網發展的基石,樂視的快速發展將推動樂視網的快速發展。尤其是在終端方面,除了超級電視,不屬于樂視網的超級手機、以及今后的超級汽車,為樂視網獲取巨大的用戶提供了切入口。

那么投資者對于樂視和樂視網到底應該怎么看?這里可以引用羅胖子的一句話:樂視(網)一半是產業,一半是資本,是新物種,不能用傳統的是非來看待。新物種的出現,不需要獲得人們的首肯和歡迎,但這個新物種一定會改變人們所處的環境。“剛開始看不見,看見了看不懂,看懂了就來不及了。”建議大家去觀察、學會接受它的存在。

羅胖子還打了個比方,當二三十個伙伴走進一個山洞迷路了,在糧食定量的情況下,大家會把糧食給誰去找路?資本市場市場就像是這個山洞,資本就是擁有糧食的人,資本一定要找到市場中最能找到出路的人,然后把糧食給他。而在他眼里,樂視無疑具備這個條件,是能夠為資本闖出一條新路的企業。

所以,正如本文前述投資者所說的,不能以傳統的盈利分析思維來看待樂視網,來看待樂視。經過這么一分析,想必大家對“樂視網市盈率高、估值高”的所謂擔心就會釋然。

最后,筆者想說,樂視是一家“以未來定義未來”、“以未來定義現在”的公司,從樂視創始人賈躍亭所走的路來看(視頻會員付費、造電視、出手機、研發汽車、打造人工智能),每一步都拿捏得又準又快,走在了行業之先,并有望引領行業發展。有這一點就夠了,投資樂視網還用擔心嗎?一句話,是世紀長牛股就注定了未來會迎得爆發。

請輸入驗證碼