每到凜冬時節,中國的天然氣行業幾乎都會迎來需求旺季。但在今年,天然氣供需出現新變化。

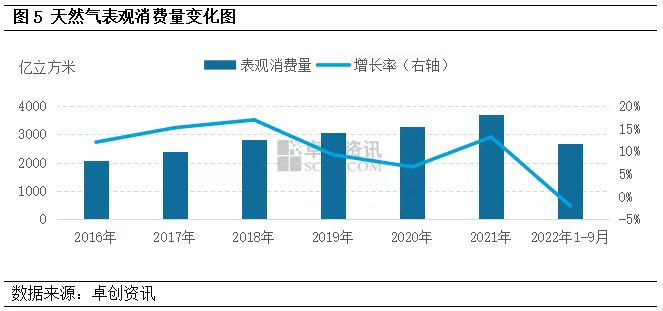

國家發改委數據顯示,2022年11月,全國天然氣表觀消費量319.5億立方米,同比下降1.5%。2022年1~11月,全國天然氣表觀消費量3319億立方米,同比下降1.2%。

盡管2022年12月的公開數據尚未發布,但似乎也難以扭轉全年負增長的趨勢。據咨詢機構世創能源統計,2022年我國天然氣絕對消費量3545億立方米,同比減少32億立方米,降幅0.9%。照此推測,這將成為2005年西氣東輸一線投運以來,中國天然氣消費量同比首次下降。

與此同時,國內天然氣的產量卻穩步上升。國家能源局局長章建華在1月13日舉行的國新辦新聞發布會上表示,2022年國產天然氣已實現連續六年增產超百億立方米,對比天然氣進口需求穩中有降,天然氣自給率同比提升了近3個百分點。

目前,中國正處于能源轉型的加速期。從歐美發達國家的經驗來看,天然氣是其碳達峰后的主力擔當。其中,許多國家的天然氣在一次能源消費占比中均超過20%,俄羅斯、意大利、荷蘭和英國占比超過35%,歐盟占比25%,而中國僅為9.1%。

如何看待2022年的罕見走低?它會成為2023年乃至更長時間內,影響中國天然氣行業投資信心的“拐點”嗎?

價高量緊,進口下降

受俄烏沖突等因素影響,2022年國際天然氣價格大幅飆高,尤其是LNG(液化天然氣),呈現出“價高量緊”的顯著特征。

世創能源統計顯示,2022年,Brent原油均價99美元/桶,比2021年的70.9美元/桶上漲近40%;北美天然氣基準價格HenryHub年均價同比上漲65.2%;歐洲天然氣基準價格TTF年均價同比上漲138.9%。

這也傳導到了相當依賴進口的中國市場。全年來看,中國包括現貨和長約的進口LNG均價在16美元/MMBtu左右,相當于3.7人民幣元/立方米,同比上漲58%。

中國石油大學(北京)油氣政策與法律研究中心主任陳守海對第一財經記者表示,天然氣的高位價格直接導致了國內需求量的下降。“通常國內各大企業都會提前簽訂一部分中長協用量,滿足基本需要,約占總量的70%~80%,其他的購買現貨。但是由于俄烏沖突等原因,天然氣現貨價格持續走高。所以這部分現貨需求就下降了,轉而用其他的能源實現替代。”

這在近期發布的統計數據中得到證實。根據上述機構統計,從國內天然氣消費結構看,工業燃料占比37.5%,城鎮燃氣占比37.5%,發電用氣占比16.8%,化工用氣占比8.3%。高漲的進口LNG價格導致國內工業燃料、發電企業難以承受,兩者的用氣絕對量均出現較大下降。

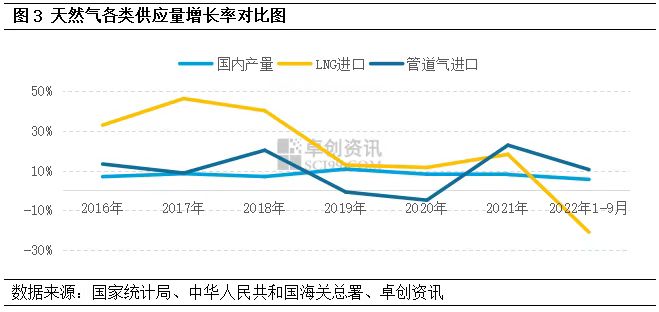

同時,LNG進口同比下降22%,絕對量從2021年的1100億立方米下降到2022年的857億立方米。現貨LNG進口同比大幅下降92%,絕對量從2021年的350億立方米陡降到本年的27億立方米。

值得注意的是,這種天然氣消費的“降級”對于減少社會能源消費成本、服務大局而言,帶有某種主動選擇的意味。

“2022年初,我們即明確市場預期,階段性合理控制天然氣的消費增速,既防止高價LNG現貨大量進口,也避免進一步加劇國際市場的動蕩,為國際市場的穩定貢獻了中國力量。”章建華1月13日在新聞發布會上稱。

與此同時,國內天然氣的增儲上產、保供穩價工作方向十分明確。據近日央視的報道,2022年,我國自產天然氣達到1899.9億立方米,同比增長7.1%;總庫存達177.2億立方米,同比增長17.2%。

一位能源行業資深研究人士表示,這種策略的選擇一方面是基于穩定國內天然氣價格的短期考量,另一方面也表明了中國要提高能源自給率的長期決心。“雖然能源轉型的長期目標是大力發展新能源以替代高碳的化石能源,但是這個過程沒有那么快。最近連續兩年出現的局部地區電力短缺,也讓業界意識到不能輕易放棄穩定可靠的化石能源基礎。”

減碳機遇,預期仍在

罕見的進口和消費雙重下降,尚未從根本上影響業界對于天然氣市場潛力的樂觀預期,但對于峰值的預估仍存在一定爭議。

彭博新能源財經(BNEF)天然氣市場分析師李紫悅對第一財經記者表示,2022年中國天然氣消費量降低應該是暫時的,主要是由于經濟下行和高價進口天然氣抑制需求。中國天然氣未來的發展依然有較大的潛力。“歐美早已碳達峰,但化石能源依舊是能源系統中最重要的部分,可見能源轉型不是一蹴而就的,天然氣還是有上升的空間,從氣電裝機不斷增長便可見一斑。”

據BNEF估計,中國正在新建的天然氣發電裝機達到29GW,還有85GW的儲備項目。目前,中國已有六個新的省份開始采用燃氣發電,這背后存在三個主要特征。

一是電力需求強勁、脫碳計劃突出的省份,例如山東、河北提出建設更多氣電廠的目標。二是價格合理的國內天然氣來源,例如四川省是中國最大的天然氣生產省份,計劃增加超過10GW的氣電調峰裝機容量,以利用本地豐富而廉價的天然氣資源。三是可再生能源目標可提振氣電裝機容量,從而平衡電力系統中可再生能源滲透率較高省份的電網,例如青海省計劃新開發超過3GW的氣電裝機,用于可再生能源和天然氣發電的融合發展。

美國環保協會(EDF)北京代表處高級主管冉澤長期跟蹤國內外天然氣市場和甲烷減排。他表示,業界很多研究都預測2040年左右中國天然氣消費達峰,但是不同研究對高峰時期消費量的期望值存在較大差距。“峰值預測的范圍大致在5000億立方米到6500億立方米。這次俄烏沖突導致全球天然氣市場劇烈動蕩后,考慮到供應的穩定性和經濟性,我認為中國天然氣需求的增長空間可能會受到一定的壓縮。也就是在達峰之前天然氣需求依舊會保持增長,但是增速和峰值恐怕都會變得低一些。”

此外,冉澤表示,在應對全球氣候變化的背景下,天然氣價格的高漲有助于推動全球甲烷減排,尤其是提高油氣企業甲烷減排的積極性。甲烷是一種強勢溫室氣體,人為甲烷排放主要來自煤炭、油氣、農業、廢棄物等領域。“甲烷是天然氣的主要成分,當天然氣價格高漲時,就會有更多的甲烷減排措施具有經濟性,油氣企業就會更加積極地避免甲烷資源浪費。避免浪費就相當于增加了天然氣的供應。同理,煤炭企業也會更加積極地利用煤礦瓦斯。從這個角度看氣候安全和能源安全是可以同時實現的。”

值得注意的是,近期國際天然氣價格已經出現明顯的下跌趨勢,這也有望推動消費進一步復蘇。

機構數據顯示,歐洲天然氣價格最近連續五周下跌,累計跌幅接近50%。同一時期,美國天然氣的價格也是下行走勢,累計跌幅超過40%。目前,歐洲國家的天然氣價格已經回落到了俄烏沖突之前的水平。

“全球大部分地區入冬后氣溫要高于季節正常溫度,歐洲庫存健康,各大市場需求較為疲軟,導致對天然氣供應短缺的擔憂得到緩解。受燃氣消費下降和前景疲軟影響,天然氣期貨價格大跌。”李紫悅分析稱。

多位專家對于2023年國際天然氣價格走勢持謹慎偏空的看法。“俄烏沖突已經是最大的黑天鵝事件了。即便如此,歐洲也已經完成了一定的替代,這種替代也將在2023年持續下去,所以后期的供需缺口、市場的擔憂情緒應該會有所緩和。” 冉澤表示。

來源:央視新聞客戶端

責任編輯:董承芳

請輸入驗證碼