10月30日,城商行龍頭之一的寧波銀行披露了2023年第三季度財報,財報顯示,2023年前三個季度,寧波銀行實現營業收入472.35億元,同比增長5.45%;實現扣非凈利潤191.89億元,同比增長11.4%。

在銀行業同比業績普遍下滑的當下,寧波銀行前三個季度的業績確實還算穩健。但就三季度而言,寧波銀行實現營收150.91億元,同比減少1.88%;實現扣非凈利潤64.21億元,同比增長7.97&。環比來看,雖然寧波銀行凈利潤仍然平穩,但營收連續兩個季度負增長已是不爭的事實。

寧波銀行業績乏力,已提前反映在股價走勢中。10月12日,在三季報發布前,寧波銀行單日暴跌5.57%,成交額超30億,創下過去幾年來最高紀錄。市場上也出現了關于寧波銀行的一些傳聞。今年以來,寧波銀行股價下跌了26%;如果從2021年股價最高點計算,寧波銀行股價已下跌38%。

這樣的市場表現,明顯跑輸同業,背后原因是什么?

營收下滑依靠賣保險救場?

過去幾年,寧波銀行一直以“高成長、低不良”著稱,甚至被人譽為“小招行”,但是,去年以來,寧波銀行的業績數據表明,寧波銀行的高成長神話可能要結束了。

從營收來看,2018年-2021年,寧波銀行的營收同比增速均保持在兩位數,其中2019年和2021年同比增速分別為21%和28%。但是,2022年,寧波銀行營收同比增速9.67%,回落至個位數。2023年三季度,寧波銀行營收同比僅增長5.45%;2022年三季度的這一數字為15.21%,2021年三季度的營收同比增速為28.48%。

值得注意的是,2021年下半年以來,寧波銀行營收同比增速下降的速度遠超凈利潤同比增速下降速度。營收增長放緩,利潤卻保持穩定,這是怎么實現的呢?

這里有必要對寧波銀行的營收構成做簡單拆解。寧波銀行的營收主要包括兩大部分:利息收入和非利息收入。利息凈收入非常簡單,即銀行發放貸款獲得的利息收入;非利息收入主要包含手續費和傭金收入、投資收益、公允價值變動收益、匯兌收益等。

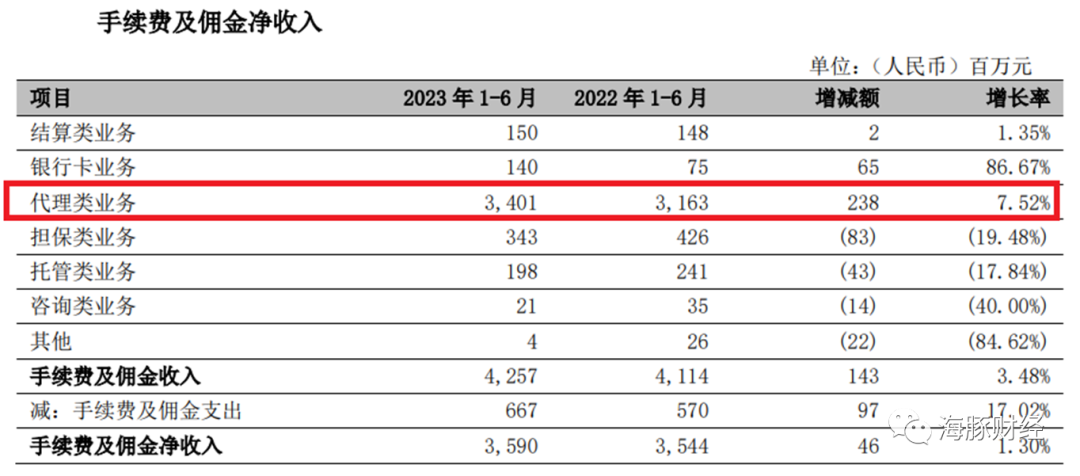

過去幾年,寧波銀行一直試圖提高非利息收入在總收入中的比重。2021年是寧波銀行非利息收入的巔峰,當年實現非利息收入200.77億元,同比增長51.50%,在營業收入中占比為38.04%,其中手續費及傭金凈收入82.62億元,同比增長30.27%,在營業收入中占比為15.66%。這里面,代理類業務實現收入78.39億元,同比增長33.09%。

2022年,寧波銀行營業總收入579億元,其中利息凈收入375億元,占比65%;非利息收入204億,占比35%;其中,手續費及傭金凈收入74.66億元,同比下降9.6%,在營業收入中占比下滑至12.9%。

2023年前三個季度,寧波銀行手續費及傭金凈收入53.75億元,在營業收入中占比下降至11.38%。

寧波銀行的代理業務主要包括代理理財、代銷基金和保險等,寧波銀行在2021年年報里沒有具體說明這部分業務增長的主要來源,但我們可以從公開數據中看到部分細節。中國基金業協會披露數據顯示,截至2021年四季度末,寧波銀行股票+混合公募基金保有規模約616億元,在基金銷售機構中排在第20位。

但是,代銷公募基金、理財業務,與資本市場走勢密切相關。市場疲軟時,代銷業務不僅難以為繼,而且容易引發投資人客訴量上升。數據顯示,截至2023年二季度末,寧波銀行股票+混合公募基金保有規模約417億元,比2021年二季度末減少31%。考慮到過去兩年A股走勢,這部分消失的資金很可能不是贖回了,而是被“蒸發”掉了。在老客戶平均虧損30%的情況下,要代銷新產品的難度可想而知。

基金銷售不行,寧波銀行就把發力點轉向了保險代銷。寧波銀行財報顯示,2023年上半年,寧波銀行手續費及傭金收入42.57億元,同比增加 1.43億元,增長3.48%,其中代理類業務收入34.01億元,同比增長7.52%。寧波銀行解釋稱,這主要歸功于代銷保險業務收入增加。

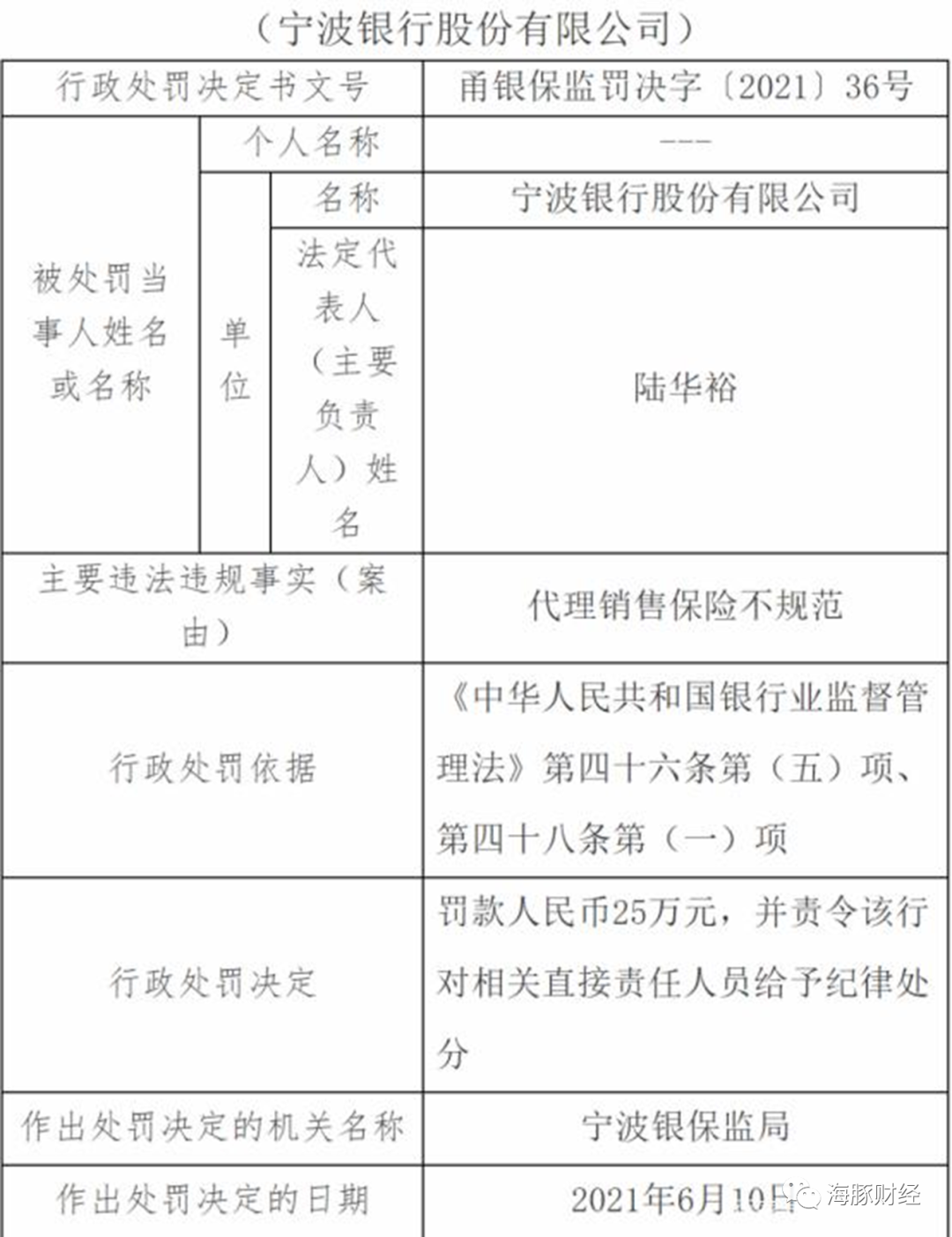

公開信息顯示,寧波銀行曾因代理銷售保險不合規被銀保監會處罰多次。

2021年6月,寧波銀行因代理銷售保險不規范被罰款25萬元,并被責令該行對相關直接責任人員給予紀律處分。

2022年4月19日,中國銀保監會官網更新的處罰公告顯示,寧波銀行再次因代理保險銷售不規范被罰30萬元。

值得注意的是,不斷違規被處罰的寧波銀行的法定代表人、董事長陸華裕也是一名超長期任職的現任高管,陸華裕自2005年起擔任寧波銀行董事長,目前已經超過18年,違反了監管部門 “7年輪崗期限”的要求。到底是高管對高薪職位留戀不舍還是寧波銀行管理層后繼無人?作為城商行領頭羊,寧波銀行在遵守監管規定方面理應率先做出榜樣。

撥備覆蓋率高企背后

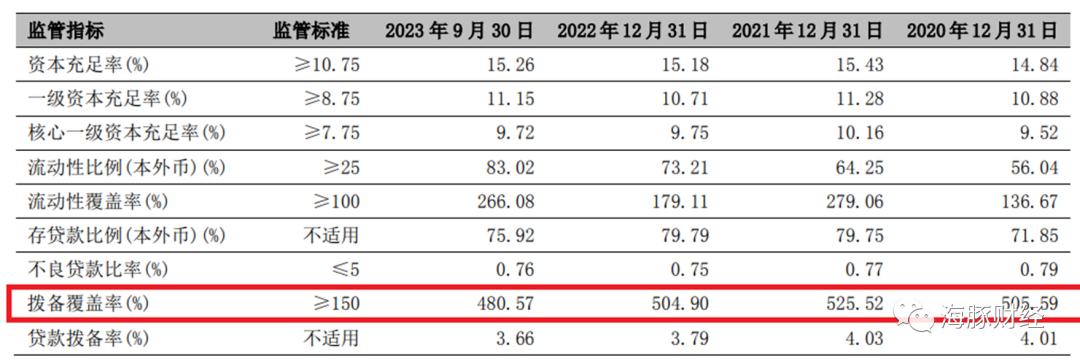

資產質量方面,寧波銀行披露的數據與其業績一樣完美。財報顯示,截至2023年9月末,寧波銀行不良貸款余額92.70億元,不良貸款率0.76%,撥貸比3.66%,撥備覆蓋率480.57%。

撥備覆蓋率是衡量銀行對抗壞賬能力的關鍵指標。監管要求的基本標準為150%,但現實中,大多數銀行的撥備覆蓋率遠遠超過這一數值。以寧波銀行為例,2020年-2020年,其撥備覆蓋率分別為505.59%、525.52%、504.9%,是監管要求的3.3倍以上。

當然,不只是寧波銀行如此。僅江浙地區的上市銀行杭州銀行、無錫銀行、蘇州銀行等的撥備覆蓋率都超過了500%。

銀行集體過高的撥備原因,主要原因是撥備可以用來調節利潤,利潤情況較好的年份加大撥備計提力度,未來業績較差的年份時則減少撥備計提規模,從而達到平滑業績曲線的目的。

這種弄虛作假、粉飾業績的做法早已被監管叫停。監管明確要求,撥備覆蓋率超過監管要求2倍以上,應視為存在隱藏利潤的傾向,要對超額計提部分還原成未分配利潤進行分配。

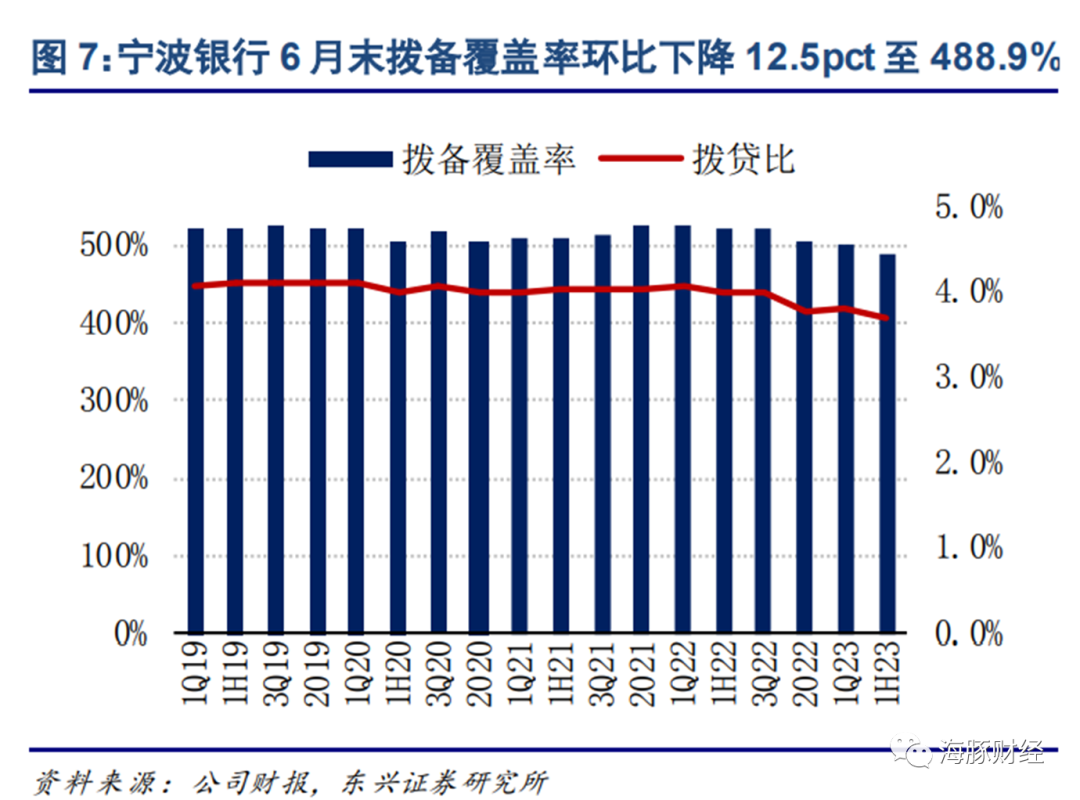

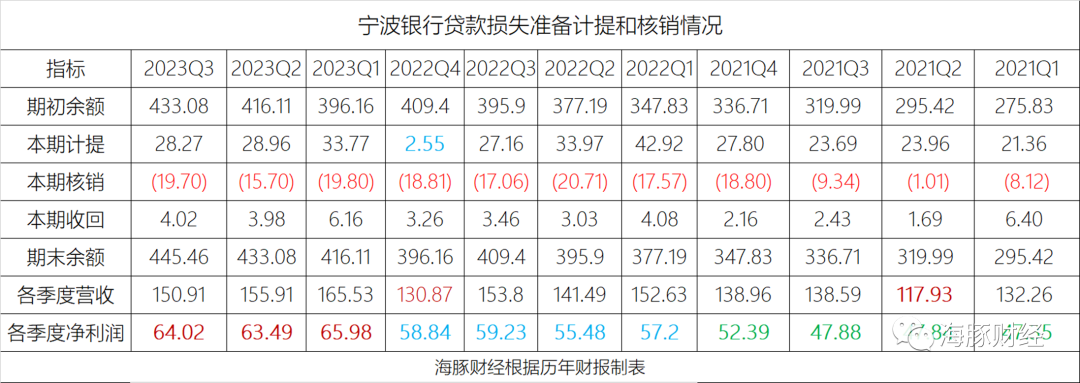

寧波銀行2019年至今,撥備覆蓋率開始向下跌破500%。這一過程中,寧波銀行的高撥備充當了凈利潤的潤滑油。

海豚財經統計了過去三年多寧波銀行各季度貸款損失準備計提及核銷、收回數據,并與其營收及凈利潤數據做對比,可以看到,在某些時間節點上,寧波銀行的計提和核銷數據差異較大。更值得注意的是,相對于各季度間營收的大幅波動,寧波銀行的凈利潤表現得非常穩定,與營收的表現關聯并不大。

2681億元個人消費貸暗藏風險

寧波銀行對外披露的不良率和撥備覆蓋率都遠超同業表現,但值得注意的是,寧波銀行實際業務中的真實風險被忽略了。其中,最大的潛在風險來自寧波銀行擴張兇猛的個人消費信貸。

三季報顯示,寧波銀行通過持續發力消費信貸,支持恢復和擴大消費,2023年前三季度,個人貸款較年初增長21.14%,實現逆勢增長。不過,寧波銀行沒有披露個人消費貸款的具體數據。

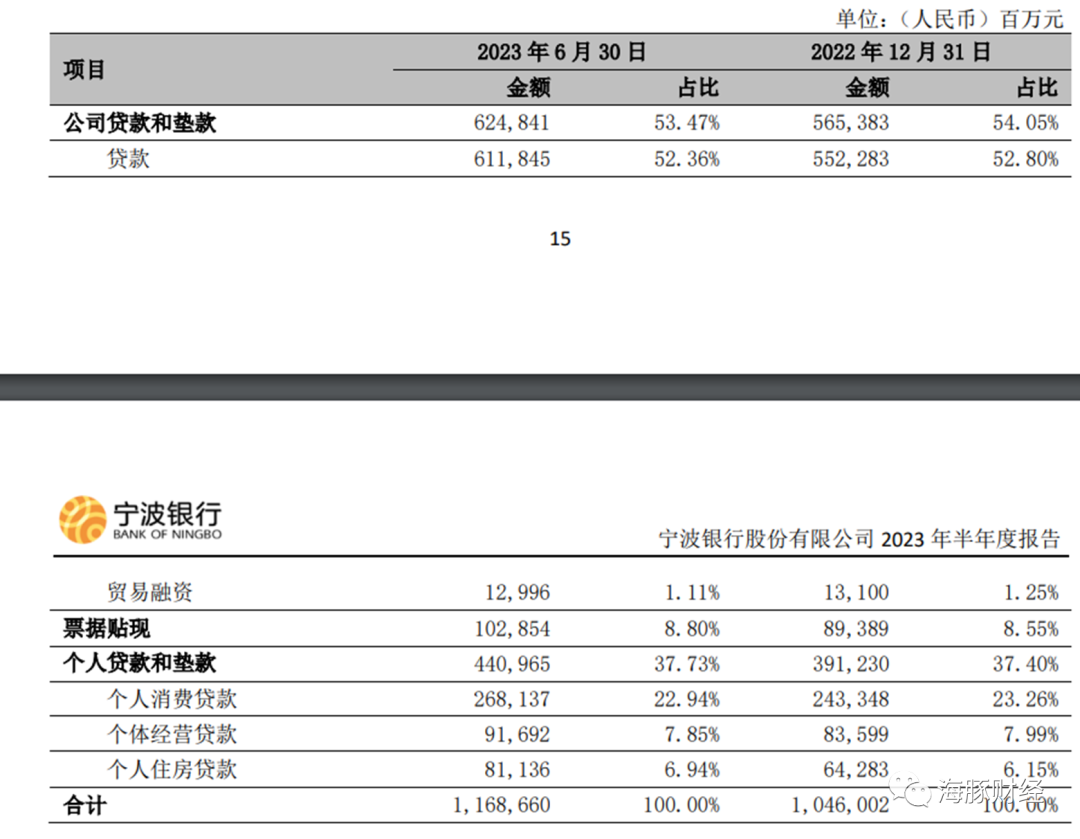

截至2023年6月末,這一數字為2681億元,占個人貸款總規模的61%。這是個非常夸張的數字。2017年,寧波銀行的個人消費貸款規模為873億元;2018年,寧波銀行個人消費貸款突破千億大關,達到1149億元。2019年,寧波銀行個人消費貸款增長至1419億元。疫情三年,也沒能擋住寧波銀行個人消費貸擴張的步伐。2020年、2021年、2022年,其個人消費貸款規模分別為1784億、2198億、2433億元。從2017年計算,寧波銀行個人消費貸款規模在5年半時間里增速高達307%。

個人消費貸款為純信用貸款,2019年之前,互聯網現金貸異常活躍,各種無持牌機構泛濫成災,通過互聯網發放實際利率遠超國家法定上限的高利貸、套路貸。2019年后,在監管強力打擊下,非法現金貸銷聲匿跡。與此同時,包括銀行、持牌消費金融、互聯網小貸公司等合規機構開始入場,瓜分互聯網貸款市場份額。毫無疑問,寧波銀行吃到了這一波互聯網貸款重新劃分版圖的紅利。

對于寧波銀行來說,個人消費貸款業務提供了更高的利差收入,成為其營收的重要支柱,但與此同時,個人消費貸潛藏的信貸風險也不容小覷。

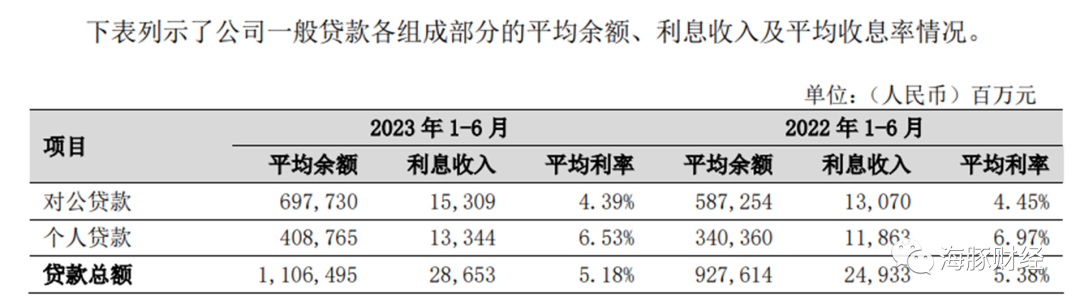

財報顯示,2023年上半年,寧波銀行個人貸款業務平均余額4088億元,利息收入133億元,平均利率6.53%;對公業務平均貸款余額6977億元,利息收入為153億元,平均利率為4.39億元。就平均利率而言,個人貸款業務比對公業務高49%。個人貸款業務里面,房貸業務平均貸款利率5%左右,經營貸業務規模較小,利率不高,所以唯一貢獻超額收益的就是個人消費貸款。

超額收益必然對應超額風險。寧波銀行個人消費貸業務雖然風控較以往互聯網信貸機構更嚴格,但在經濟下行局勢下,仍然要警惕高風險信貸規模過大引發的灰犀牛沖擊。

寧波銀行財報中披露的數據顯示,個人貸款業務導致的壞賬已經成為寧波銀行的主要信貸風險來源。

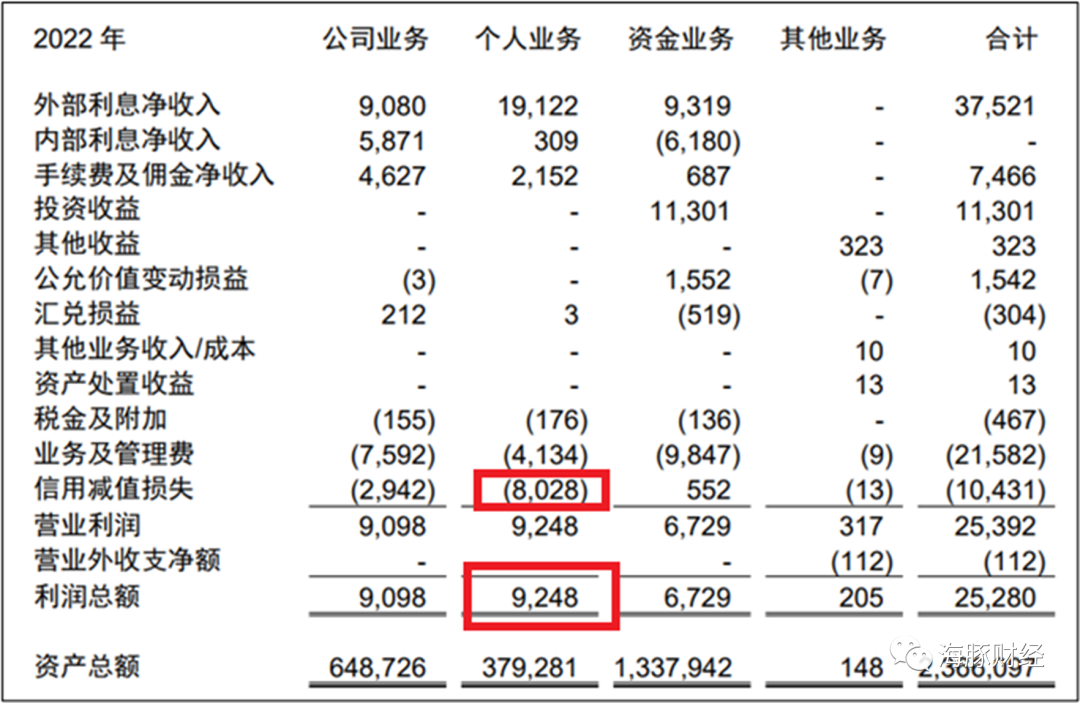

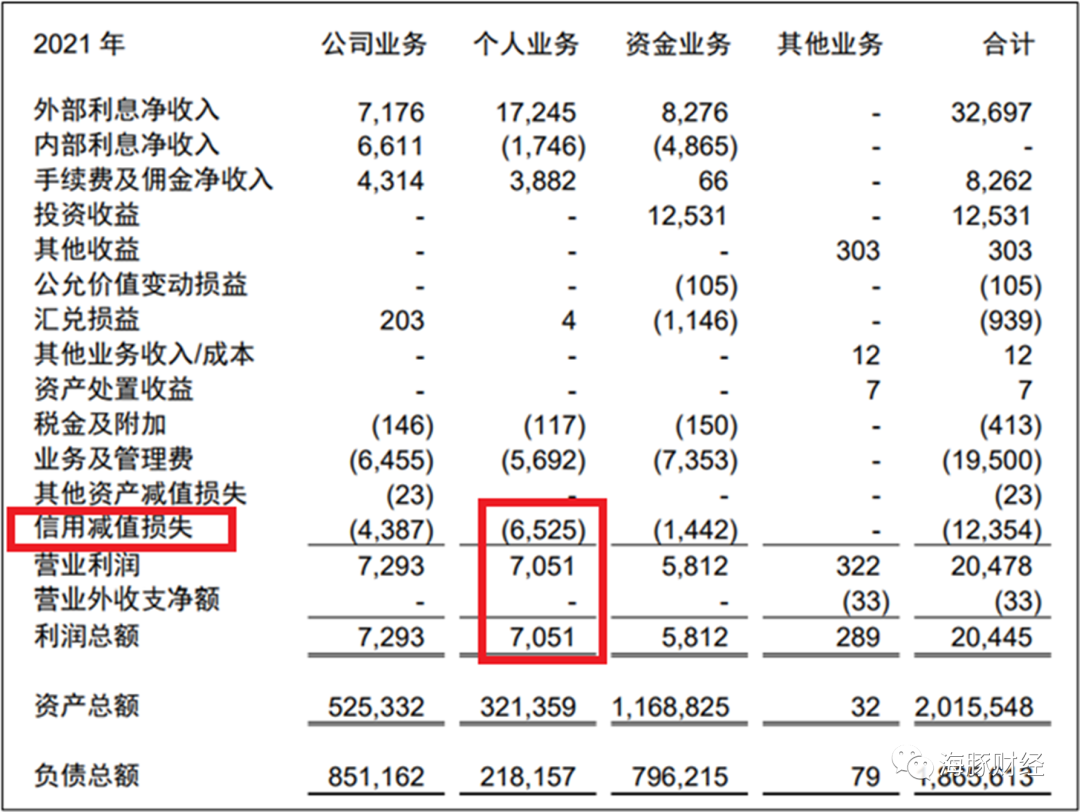

2022年,寧波銀行個人業務(存款、信用卡及借記卡、 消費信貸和抵押貸款及個人資產管理)帶來的利息凈收入約191億元,手續費及傭金凈收入約21.5億元,對應的信用減值損失約80億元,個人業務產生的利潤約92億元。這意味著,個人業務中產生的總收入中,大約37%(80/215)為信用減值損失。

可以作為對照的是,公司業務利息收入和手續費及傭金收入總和約195億元,但信用減值損失僅29億元,占比不到15%。

2021年,個人業務總收入約194億元,信用減值損失高達65億元,占比約34%。

在第三方評級機構出具的報告中,截至2021年末,寧波銀行存量不良貸款中個人不良占全行不良總額的62.29%,主要為個人消費類貸款;截至2022年末,寧波銀行存量不良貸款中個人不良占全行不良總額的69.22%,主要為個人消費類貸款。

海豚財經注意到,寧波銀行并未在歷年財報中如實披露其個人消費貸款的真實壞賬數據。而這,或許就是這家城商行龍頭潛在的風險黑洞之一。

來源:海豚財經

請輸入驗證碼