武漢一家新能源車企,辦了件大事。

1月22日,嵐圖汽車宣布,與華為簽署合作協議。

嵐圖核心高管露面,CEO盧放、COO蔣燾,陪同東風汽車集團黨委常委、副總經理尤崢,出席簽約儀式。

“我們將發揮各自優勢,共同打造極致的智能出行體驗,加速智能化技術大規模商業化落地。”官方表示。

就交易細節,嵐圖回復《21CBR》記者稱,“暫時不能透露太多”。

估值近300億元的嵐圖,由東風集團持股79%。官網顯示,這家汽車巨頭現有資產總額4993億元,員工人數12.7萬人。

合作一宣布, 嵐圖兄弟公司東風汽車,就拿到一個漲停。

1

找到盟友

“嵐圖選擇的,大概率是HI模式。”

沃達福數字汽車國際合作研究中心主任張翔表示,作為國有車企旗下高端品牌,它不可能用智選車模式,把“靈魂”交給華為。

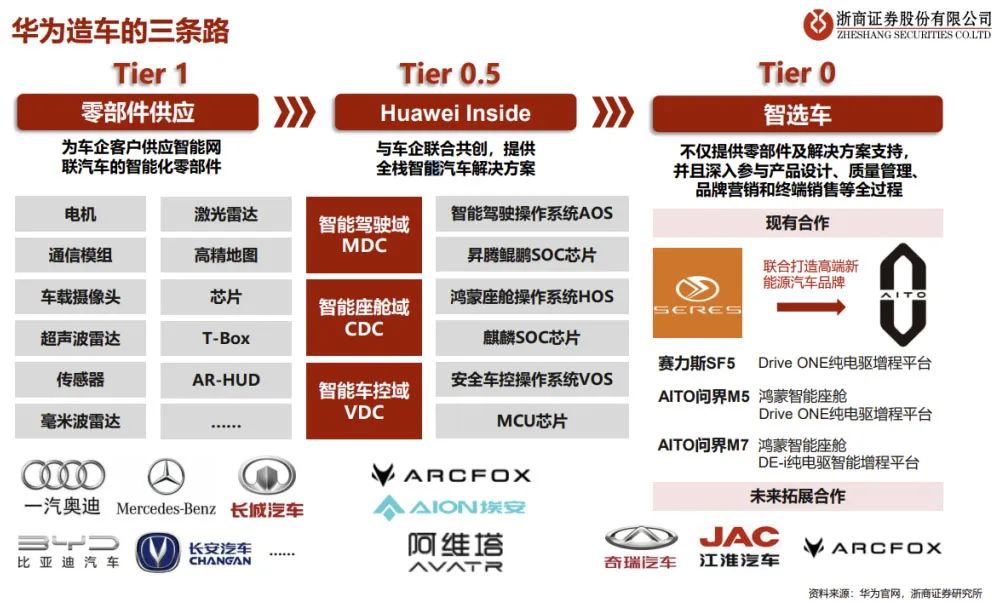

華為汽車業務包括“HI”(Huawei Inside)和“智選車”(鴻蒙智行)兩種模式。

其中,HI模式已收獲北汽藍谷極狐、長安阿維塔等多家合作伙伴。

“嵐圖肯定要自己掌握主動權,不可能完全交給華為去做。”乘聯會秘書長崔東樹告訴記者。

據分析,盧放掌舵的嵐圖,其產品或將搭載華為智能座艙和輔助駕駛系統,且借以提振聲勢。

“智能駕駛功能,現階段是各家車企的營銷重點。借助這次合作,嵐圖可用華為的流量來賣車。”張翔分析道。

盧放曾反思,嵐圖有個大問題,品牌知名度不高。

“很多人不知道我們,嵐圖在武漢的知名度,都沒有完全建立起來,這反映了團隊工作的失誤!”他于2023年初談道。

他是一位具有危機感的管理者。11月,其表示,車企間的競爭沒有盡頭,在當下節點,如果不主動去“卷”,可能就得“卷鋪蓋走人”。

除加入華為朋友圈外,流量方面,盧放團隊近期動作頻頻。

12月,追光PHEV上市,嵐圖邀請熱門港劇《新聞女王》主角佘詩曼擔任首席推薦官。

稍早前,公司贊助武漢大學130周年校慶,成為活動專用車。

這套打法有一定效果。

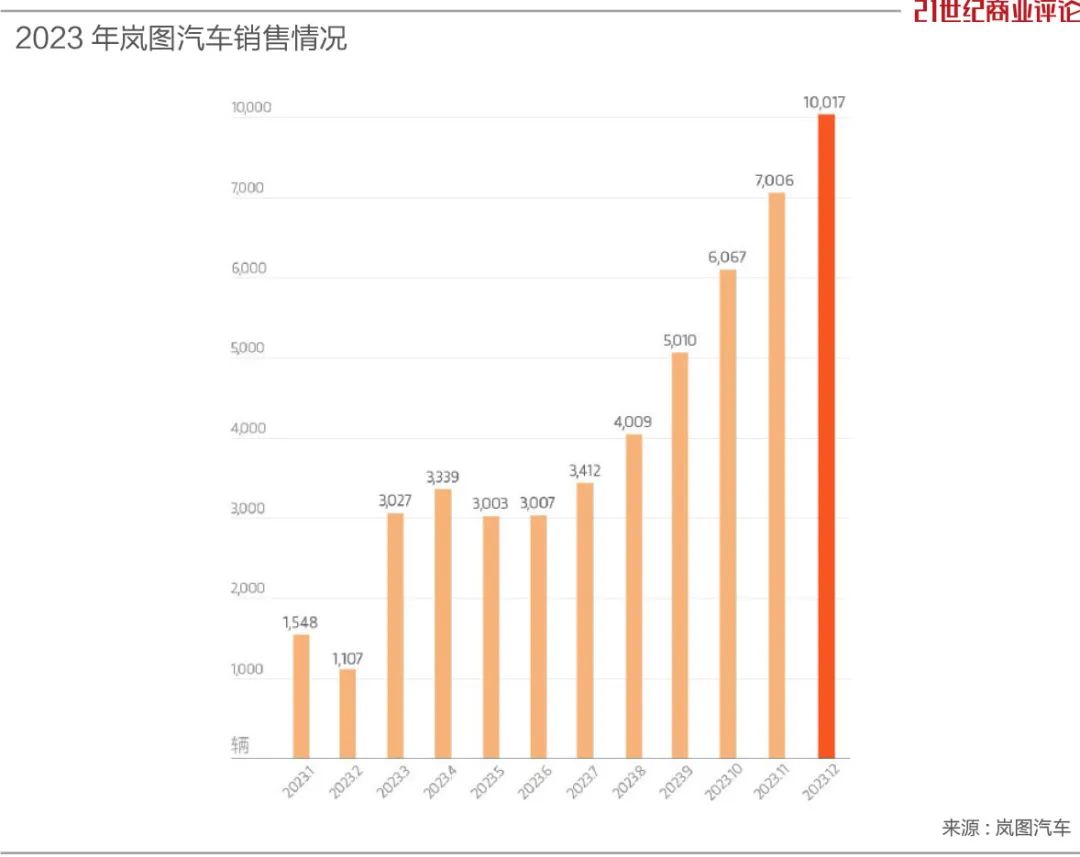

2023年12月,嵐圖交付首破萬輛。其中,贊助校慶的MPV車型“夢想家”貢獻一半。

2

急追快趕

過去的一年,嵐圖賣了50552臺車。

“頂住壓力,堅持了下來。”盧放感慨道。他給2023年定下的目標為5萬輛,恰好完成KPI。

現年48歲的盧放,造車經驗豐富。

他曾在一汽大眾、一汽轎車工作,于2018年加入東風集團,負責東風h事業部(嵐圖汽車前身),主導高端品牌創建工作。

“我用職業生涯的所有聲譽做了個賭注,只能成功。”針對這份新工作,盧放開玩笑說。

盧放

盧放不是傳統的職業經理人,也在給自己打工。嵐圖成立于2019年,擁有多個員工持股平臺。

天眼查顯示,盧放和蔣燾,分別通過武漢沃雅和武漢沃雅貳號,持有嵐圖股份。

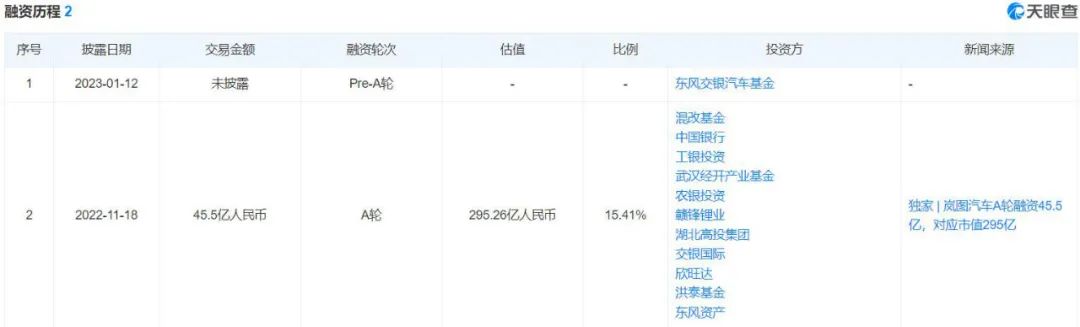

公司在2022年完成A輪融資,估值飆升至295億元人民幣;2023年初,又拿到新融資,金額未披露。

“嵐圖起步比較晚,錯過了一波機會。如果跟蔚小理一樣于2014年左右開始造車,銷量就會比現在好。”張翔評價道。

依托東風50多年的造車經驗,嵐圖快速推出量產車型。

起步晚,頭幾年,銷量爬坡慢,其2022年賣了1.94萬輛,業績虧損。

該公司披露的信息顯示,2021年營業收入為17.7億元,凈虧損7.1億元;2022年上半年營業收入為18.9億元,凈虧損7.4億元。

盧放坦言,要調整營銷模式,與用戶形成“共創共享共成長的關系”。

2023年8月,嵐圖舉辦“用戶之夜”活動,盧親自去機場接車主;2個月后,他分享道,正在做團隊布置的假期作業,國慶節后交一份深度用車體驗報告。

重視用戶體驗,加推新產品,嵐圖試圖打翻身仗。

3

沖擊10萬

盧放團隊定下新目標,2024年銷量要達到10萬輛,翻一番。

“2024年,市場競爭更激烈,變化總在發生,實現目標不是一件容易的事。”盧放稱。

他的解題思路,是產品、技術兩條腿走路。

“新能源品牌的角逐,是產品、技術和服務的競爭,不是靠博眼球、賺流量、搶用戶。”

盧放計劃,推出一款中型SUV,以及改造現有車型,使其采用純電+增程兩種模式。

技術方面,嵐圖有一定積累。

據介紹,嵐圖智能座艙1.0,實現沉浸式定制桌面,多屏智能交互、聲音復刻等功能;VADS1.0 則可遠程挪車泊車,支持高速NOA。

基于自研的“天元架構”,公司推出L2.9級別的高級輔助駕駛功能,將逐步搭載上車。

盧放強調,儲備中的智能駕駛2.0、智能座艙2.0等技術,可以確保嵐圖應對智能化競爭的下半場。

去年,嵐圖MPV車型交付2萬余輛,貢獻四成銷量。2024年,這一細分賽道的競爭更激烈,小鵬、理想均有布局,企圖分一杯羹。

其主要車型,瞄準中高端市場,售價超25萬元,挑戰重重。

如盧放所言,當前,“快魚吃慢魚”的競爭態勢凸顯,速度決定成敗。

理想發布的行業數據顯示,1月前兩周,嵐圖銷量為3000輛,在新造車企業中,位居第8。

結盟華為,也是一種應變方式。

只是,張翔認為,華為資源分散給了多家車企,東風汽車拿嵐圖與之結親,效果有待觀察。(記者 楊松 鄢子為)

來源:21世紀商業評論

責任編輯:王海山

請輸入驗證碼