近日央行發(fā)布了一季度詳細金融數(shù)據(jù),21世紀經(jīng)濟報道記者據(jù)存款類金融機構(gòu)人民幣信貸收支表等計算發(fā)現(xiàn),一季度存款發(fā)生了以下變化:一是總存款增長放緩,分析認為存款增長已回到2020年前的均值;二是從結(jié)構(gòu)上看,大行存款增長更快,中小銀行存款增長變慢;三是定期存款占比進一步提升,主要是由個人存款導(dǎo)致。

總存款增長放緩

央行日前發(fā)布金融統(tǒng)計數(shù)據(jù)報告顯示,一季度人民幣貸款增加9.46萬億元,同比去年出現(xiàn)少增;3月末M2同比增速為8.3%,環(huán)比下降0.4個百分點。

貸款創(chuàng)造存款,隨著信貸投放更加均衡,存款增長也隨之變緩。一季度人民幣存款增加11.24萬億元,2023年一季度增加15.39萬億元。

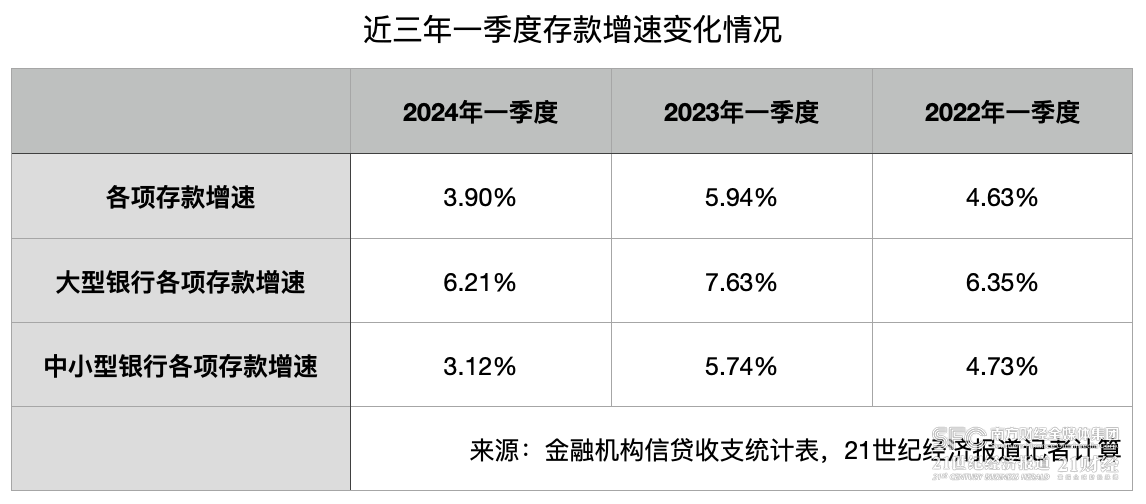

21世紀經(jīng)濟報道記者據(jù)央行存款類金融機構(gòu)人民幣信貸收支表(口徑包括銀行、信用社和財務(wù)公司)計算,截至一季度末,各項存款余額為2961638.01億元,較2023年末增長3.9%。對比來看,2023年一季度、2022年一季度增速為5.9%、4.6%。

信達證券宏觀研究團隊表示,在信貸延續(xù)均衡、平滑思路之下,存款也有值得關(guān)注的信號——存款增長已下探至疫情均值。據(jù)其測算,3月末存款余額同比增速為7.9%,而2018年、2019年存款平均增速約為8.5%。

“3月人民幣存款新增4.8萬億元,同比少增9100億元,壓力來自企業(yè)及非銀存款,在監(jiān)管對存量低效金融資源持續(xù)關(guān)注、嚴防高息攬儲導(dǎo)致資金運用效率降低的背景下,部分在金融體系內(nèi)空轉(zhuǎn),套利屬性明顯的存款會被持續(xù)壓降。”開源證券銀行研究團隊表示。

今年3月,央行副行長宣昌能在國新辦發(fā)布會上表示,對于資金空轉(zhuǎn),央行也在加強監(jiān)測,將繼續(xù)密切關(guān)注企業(yè)貸款轉(zhuǎn)存和轉(zhuǎn)借等情況,配合相關(guān)部門,完善管理考核機制,促進提高資金使用效率。“目前,防范資金空轉(zhuǎn)效果已經(jīng)在顯現(xiàn),隨著企業(yè)規(guī)范資金使用,融資總量增速可能會比以前低一些,但是對經(jīng)濟高質(zhì)量發(fā)展的實際支撐力度反而會更大。”

大行存款份額提升

2022年4月以來,各主要銀行已4次主動下調(diào)存款利率,目前定期存款加權(quán)平均利率下降至2%左右,較去年同期下降約0.3個百分點。回顧4次存款利率下調(diào)過程,都是由大行帶動,股份行、城商行、農(nóng)商行等隨之調(diào)整,即大行存款利率始終低于其他銀行。

不過,21世紀經(jīng)濟報道記者據(jù)中資全國性大型銀行人民幣信貸收支表計算來看,大行(央行口徑為六大行+國家開發(fā)銀行)存款增速近三年均高于中小銀行(除大行外的其他銀行),2022年一季度、2023年一季度、2024年一季度大行存款增速分別為6.35%、7.63%、6.21%,同期中小銀行存款增速分別為4.73%、5.74%、3.11%。

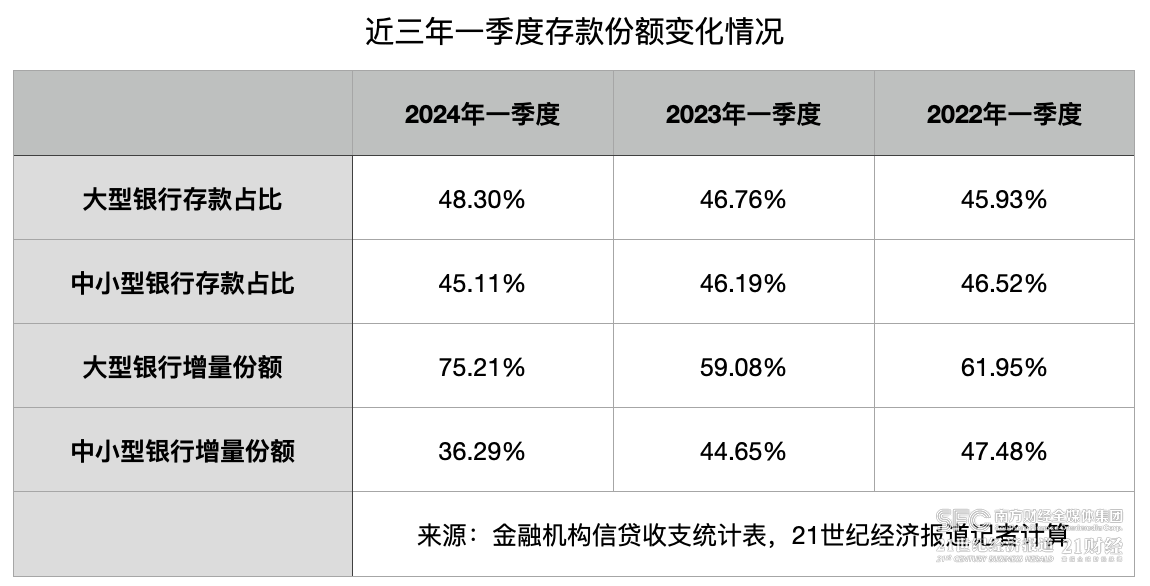

從一季度存款增量來看,大行、中小銀行占比分別為75.21%、36.29%,2023年一季度、2022年一季度占比分別為59.08%、44.65%;61.95%、47.48%,今年一季度大行存款增量為近三年最高,首次高于70%。

截至一季度末,大行、中小銀行各項存款余額分別為1430597.51億元、1335951.88億元,占比分別為48.30%、45.11%,2023年末、2022年末、2021年末分別為47.25%、45.45%;46.02%、46.28%;45.19%、46.48%。可以看到,大行存款份額穩(wěn)步提升,而中小銀行份額在下降。

不過,近期市場利率定價自律機制發(fā)出的《關(guān)于禁止通過手工補息高息攬儲 維護存款市場競爭秩序的倡議》(下稱《倡議》)或給存款市場份額帶來一些變化。國信證券經(jīng)濟研究所銀行團隊認為,此次對于手工補息行為的嚴監(jiān)管,不僅會帶來存款利率的下降,也會影響不同類型銀行的攬存行為,因為手工補息在國有大行中更為常見,雖然部分中小銀行也存在這種行為。“手工補息行為禁止后,大型銀行優(yōu)勢有所弱化,大型銀行存款增速回落,中小銀行存款增速有所提升。”

“預(yù)計中小銀行受影響相對較大。中小銀行負債結(jié)構(gòu)相對簡單,融資渠道有限,定價機制較為粗放,預(yù)計受本輪調(diào)整影響較大。受網(wǎng)點覆蓋度等方面影響,中小銀行過去主要依賴利率優(yōu)勢來解決攬儲壓力,手工補息和高息攬儲情況較為普遍。”浙商證券銀行研究團隊則表示。

個人存款定期化延續(xù)

近幾年,受宏觀經(jīng)濟、金融市場變動等因素影響,存款定期化趨勢越來越加明顯,一季度雖然整體存款增長放緩,但定期存款增速仍繼續(xù)高于整體存款增速。

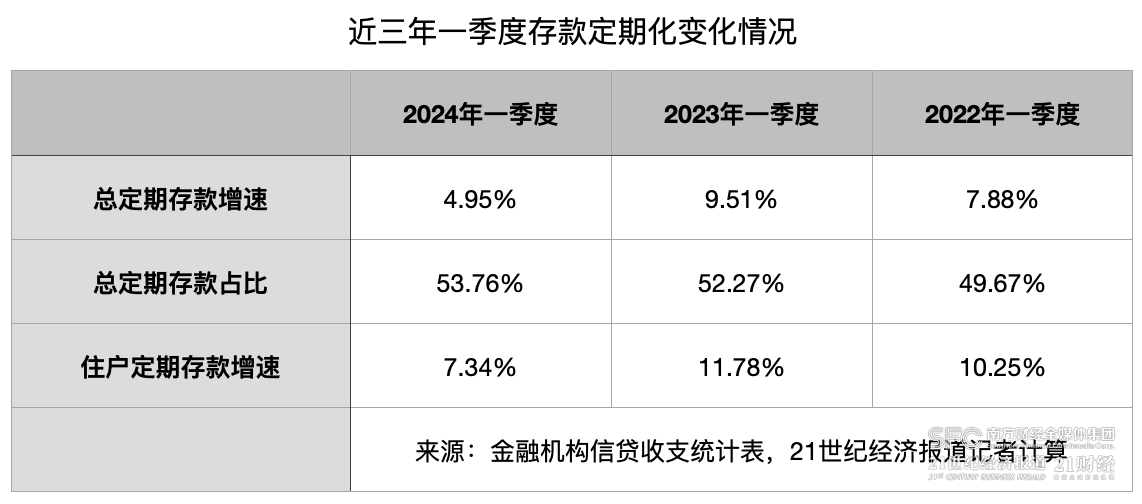

據(jù)21世紀經(jīng)濟報道記者計算,截至一季度末,住戶定期及其他存款和非金融企業(yè)存款定期及其他存款余額合計為1592249.62億元,較2023年末增長4.95%,高于全部存款3.90%的增速高于1個百分點。

對比來看,2023年一季度、2022年一季度住戶定期及其他存款和非金融企業(yè)存款定期及其他存款余額增速分別為9.51%、7.88%,同期全部存款增速分別為5.94%、4.63%。

四大行財報也揭示了存款定期化趨勢的變化情況,據(jù)21世紀經(jīng)濟報道記者此前報道,截至2023年末(一季報暫未披露)四大行定期存款占比首次均超過了50%,工商銀行、農(nóng)業(yè)銀行、建設(shè)銀行、中國銀行定期占比分別為57.7%、54.1%、53.6%、53.5%,較2022年末分別提升5.01、5.67、3.9、4.76個百分點。

從結(jié)構(gòu)來看,住戶定期及其他存款增速更快,2024年一季度、2023年一季度、2022年一季度增速分別為7.34%、11.78%、10.24%,分別高于住戶定期及其他存款和非金融企業(yè)存款定期及其他存款增速2.39、2.27、2.37個百分點。

截至2023年末,工商銀行、農(nóng)業(yè)銀行、建設(shè)銀行、中國銀行個人定期存款占比分別為31.3%、36.7%、33.68%、29.09%,較2022年末分別提升2.7、2.5、3.04、2.44個百分點。

興業(yè)研究認為,我國存款定期化有兩點特殊性,并分析稱,兩點特殊性可能源自兩個方面:一是規(guī)模追求以及對一般性存款的重視,帶來機構(gòu)間的攬儲競爭,使定期存款利率呈現(xiàn)出較強的剛性,因此市場中一定程度出現(xiàn)了“資產(chǎn)荒”與存款利率剛性并存的格局。二是定期存款利率變動慢于金融市場利率,在整體利率下行的預(yù)期中,較長期限存款利率水平較高,吸引居民通過定存產(chǎn)品鎖定更高的利息收益。

(記者 李愿)

來源:21世紀經(jīng)濟報道

責任編輯:林紅

請輸入驗證碼