《非銀行支付機構監督管理條例實施細則》(以下簡稱《實施細則》)正式實施后,抖音支付等16家機構迎來牌照“換新”,成為新規后第一批換證的非銀支付機構。

2023年11月發布的《非銀行支付機構監督管理條例》(以下簡稱《條例》)將業務類型重新調整,劃分為儲值賬戶運營業務和支付交易處理業務。在此基礎上,《實施細則》明確了這兩類業務的具體分類方式、新舊支付業務對應關系等。

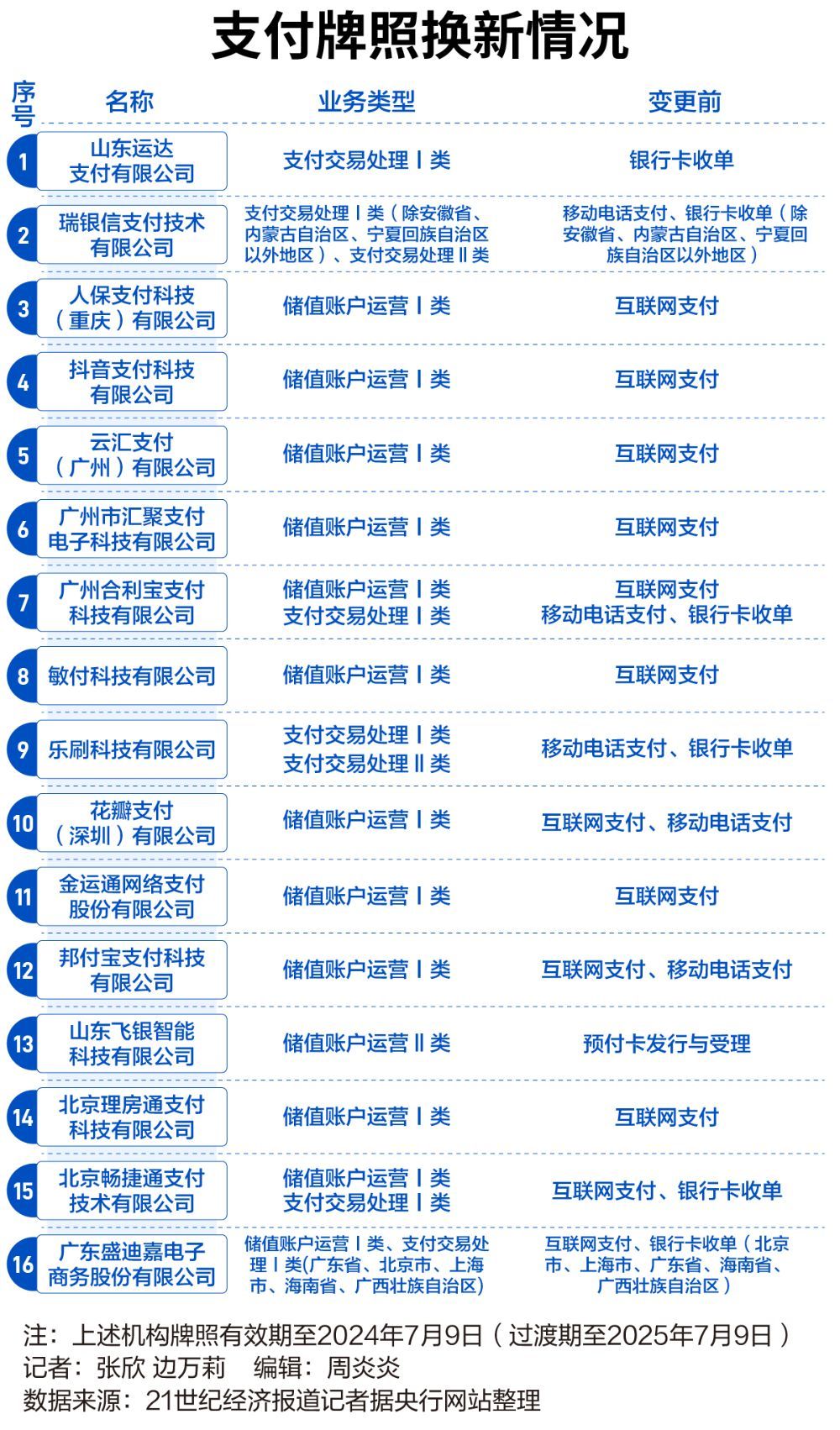

業務類型重新調整后,支付機構支付業務許可證登記的業務類型也將做出對應調整。根據中國人民銀行官網信息,有16家持牌支付機構的牌照將于2024年7月9日到期,包括抖音支付、花瓣支付、瑞銀信支付、合利寶支付等。隨著有效期將至,上述機構支付牌照續展引發業內普遍關注。

16家支付機構牌照換新

此前,支付機構的業務類型被劃分為網絡支付、銀行卡收單和預付卡業務三大類。《條例》頒布后,支付業務類型被重新劃分。其第十五條明確規定,非銀行支付業務根據能否接收付款人預付資金,分為儲值賬戶運營和支付交易處理兩種類型。

對于儲值賬戶運營業務和支付交易處理業務的具體分類方式和監督管理規則,《實施細則》做了詳細的規定。將儲值賬戶運營分為儲值賬戶運營Ⅰ類和儲值賬戶運營Ⅱ類;支付交易處理分為支付交易處理Ⅰ類和支付交易處理Ⅱ類。

其中,儲值賬戶運營Ⅰ類涵蓋原來的互聯網支付,或者同時開展互聯網支付和移動電話支付(固定電話支付、數字電視支付);儲值賬戶運營Ⅱ類包括原來的預付卡發行與受理、預付卡受理歸入。此外,銀行卡收單歸入支付交易處理Ⅰ類;僅開展移動電話支付、固定電話支付、數字電視支付,不開展互聯網支付的,歸入支付交易處理Ⅱ類。

值得一提的是,業務類型重新調整后,支付機構支付業務許可證登記的業務類型也將做出對應調整。上述16家機構牌照續展,正是按照《實施細則》的劃分方式“換新”。

例如,抖音支付業務類型從“互聯網支付”變更為“儲值賬戶運營Ⅰ類”;花瓣支付業務類型從“互聯網支付、移動電話支付”變更為“儲值賬戶運營Ⅰ類”;瑞銀信支付業務類型為從“移動電話支付、銀行卡收單(除安徽省、內蒙古自治區、寧夏回族自治區以外地區)”變更為“支付交易處理Ⅰ類(除安徽省、內蒙古自治區、寧夏回族自治區以外地區)、支付交易處理Ⅱ類”。

央行有關部門負責人表示,考慮到部分支付機構支付業務許可證分別于2024年7月9日和2025年3月25日到期,距離《實施細則》施行日較近,為保障這兩批次支付機構具有充足的準備時間,《實施細則》將其過渡期放寬至12個月。

值得關注的是,根據《非金融機構支付服務管理辦法》,支付機構支付業務許可證有效期為5年。由于各支付機構設立時間不同,支付業務許可證到期日也不同。為保障行政許可相對人權利,《實施細則》將過渡期設置為《實施細則》施行日至支付業務許可證有效期截止日。《條例》施行前已設立的支付機構,擬繼續從事核準的部分或全部支付業務的,應當向中國人民銀行申請換發長期有效的支付業務許可證。

支付業務類型重新劃分,一定程度上可以做到監管穿透性和全面性。此前,央行支付結算司負責人曾表示,《條例》從資金和信息維度重新劃分支付業務。在新的分類方式下,不受新型支付渠道、支付方式等影響,無論支付業務外在表現形式如何,均可按照業務實質進行歸類和管理,更好適應支付業務發展需要,落實“功能監管”。

支付行業監管規則迎來重大變化

今年以來,支付行業監管規則迎來重大變化。2023年12月,國務院發布的《條例》于今年5月1日正式實施。7月26日,中國人民銀行發布《非銀行支付機構監督管理條例實施細則》,自發布之日起正式實施。

按照《條例》規定,非銀行支付機構的名稱中應當標明“支付”字樣。未經依法批準,任何單位和個人不得從事或者變相從事支付業務,不得在單位名稱和經營范圍中使用“支付”字樣,法律、行政法規和國家另有規定的除外。

5月31日,人民銀行更新的《非銀行支付機構重大事項變更許可信息公示》顯示,有31家支付機構獲批更名,相關機構均在公司名稱中加上“支付”字樣。截至今年6月,包括抖音支付在內已有36家支付機構獲批更名。

《條例》是中央金融工作會議之后出臺的金融領域首部行政法規,旨在全面加強非銀行支付機構事前事中事后、全鏈條全領域監管,對支付機構的準入、業務規則、監管職責等作出了總體規定。作為《條例》配套的部門規章,《實施細則》進一步細化有關規定,確保《條例》可落地、可操作、可實施,推動行業規范健康發展。

例如,明確制定依據和監管權限;明確支付機構相關行政許可事項的申請材料、辦理程序和時限要求,規定支付業務許可證管理、分支機構備案等事項;細化支付業務分類方式和新舊分類銜接關系、制度完備性、凈資產與備付金日均余額比例要求等;明確重大事項和風險事件報告、執法檢查等適用的程序規定,強化支付機構股權穿透式監管;明確中國人民銀行及分支機構對支付機構及其主要股東、控股股東、實際控制人違規行為的處罰權限和措施等。

央行有關部門負責人介紹,《實施細則》起草過程中,主要把握以下原則:一是堅持依法行政。細化《條例》有關行政許可事項工作要求,推動行政許可工作依據充分、流程規范、公開透明。優化變更事項審批程序,提升審批效率。二是堅持穩中求進。保持監管工作的延續性和宏觀政策取向一致性,明確新舊支付業務銜接方式,設置較為充足的過渡期,確保平穩過渡。三是堅持規范與發展并重。統籌發展與安全,結合市場實際,合理適度提高注冊資本和凈資產要求,提升支付機構風險防御能力,引導其回歸本源,提高服務實體經濟質量和水平。

博通咨詢金融行業首席分析師王蓬博告訴記者,“這是繼征求意見稿發出后的正式發布,具有法律效力,也為條例落地執行指明了方向。《實施細則》在關鍵條例解讀上和此前的征求意見稿并沒有大的變化,這說明央行在依然堅持支付行業平穩過渡的基礎上,兼顧行業安全和公平的思路,合理地提高了注冊資本和凈資產要求。”

《實施細則》出臺后,人民銀行將嚴格落實《條例》和《實施細則》有關規定,加強對非銀行支付行業的全鏈條監管,提升法治化、規范化水平,以服務實體經濟為本,更好保護用戶合法權益。抓緊完善相關制度規范,在充分征求各方意見的基礎上做好相關制度文件立改廢釋工作,確保各項制度有效銜接。此外,根據有關工作安排,依法按程序開展支付業務許可證換發工作,督促支付機構堅守合規底線,推動非銀行支付行業健康可持續發展。

來源:21世紀經濟報道

責任編輯:崔現香

請輸入驗證碼