“搶購”中國優質科技資產,正在成為全球金融機構的共識。根據美國證券交易委員會(SEC)最新披露的信息,知名私募基金經理但斌掌管的海外子公司東方港灣在三季度首次建倉阿里巴巴,持股數量為22.10萬股,持倉市值約3950萬美元,持倉占比達3.06%,位列第十大重倉股。但斌公開表示,阿里巴巴市值僅為亞馬遜的約15%,中國互聯網公司存在巨大的價值重估空間。

華爾街明星基金經理,以科技股投資出名的“木頭姐”凱茜·伍德,在三季度通過旗下方舟投資等基金買入中概股科技股公司,包括阿里巴巴1630萬美元、百度290萬美元、小馬智行213萬美元。雖然從倉位權重上尚未達到重倉水平,但這是“木頭姐”2021年清倉中國科技股后,時隔四年首次開倉中概股。近日,方舟投資還主動披露已經買入比亞迪,結合此前買入小馬智行的信息看,“木頭姐”看好中國電動汽車和智能出行賽道。

三季度,買入中概股,重點是科技行業。兩位資本大佬的動向,為何如此高度一致?

美股估值壓力較大

中概股更具性價比

估值是機構投資者決定大類資產配置時的重要考慮因素。當前美股市場估值壓力較大,中國資產估值具有比較優勢,這或是原因之一。

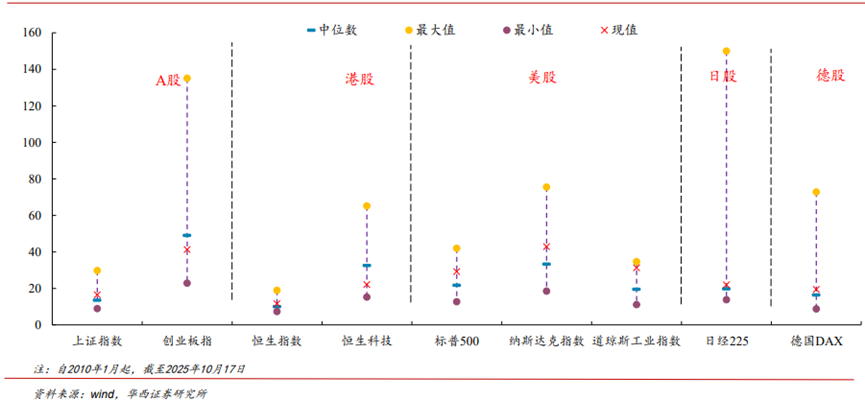

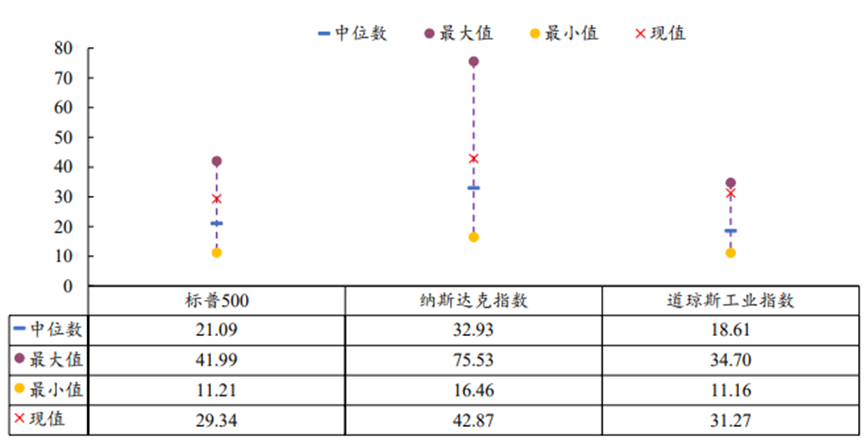

美股方面,作為科技牛市的風向標,費城半導體指數市盈率已經上升至50倍上方,超過50倍意味著行業存在過熱。標普500、納斯達克、道瓊斯三大指數市盈率,均已經明顯超過歷史中位數水平。納斯達克指數市盈率超過42倍,處于歷史偏高位水平。標普500指數市盈率接近30倍,標普500席勒市盈率(消除經濟周期對短期盈利影響后的估值水平)上升至40.88倍,這是2000年互聯網泡沫后近25年以來的最高水平,接近上一輪泡沫頂峰時的極值。

美股和中國資產主要指數估值對比(截至10月18日)

美股和中國資產主要指數橫向比較

美股和中國資產主要指數橫向比較

美股主要指數估值

美股主要指數估值

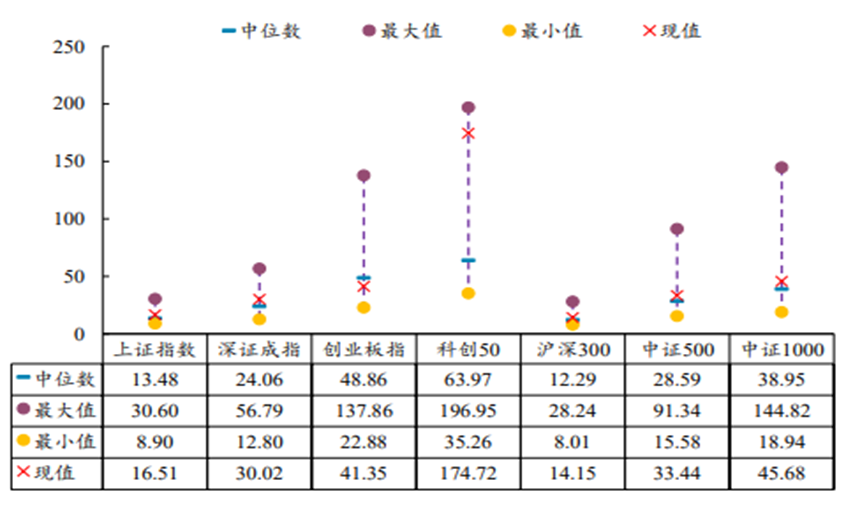

中國資產主要指數估值

中國資產主要指數估值

相比之下,中國成長風格指數創業板指數、中證500指數低于或略高于歷史中位數水平。主要寬基指數上證指數、深圳成指、滬深300、中證1000均與歷史中位數基本持平。

中國資產盈利上調

動態估值有望降低

從中期動態視角看,在美聯儲降息周期下,新興市場受益于流動性充裕,通常會取得較好回報。方正證券的統計數據顯示,恒生指數在美聯儲降息前后多數情況下出現階段性反彈,相較標普500指數展現出穩定超額收益和較高勝率。這個規律體現出港股作為中國資產代表,在美元降息周期中的資產配置價值。

除了美元這個外部因素,中國經濟穩步復蘇和“十五五”規劃下的成長預期,提振市場對中國資產內生成長能力的信心。西部證券認為,隨著跨境資本流入和中國居民消費意愿回升,以制造和消費為代表的中國資產將迎來黃金時刻。不僅是本土機構,海外機構也在持續上調中國上市公司盈利預期。彭博最新的調查顯示,近一月以來受訪機構對海外中資股整體、非金融中資股的營收預期,分別上調了0.3%和0.2%,新消費、大眾消費、科技硬件等行業預期更為突出。

中國優質上市公司的穩健成長,有望進一步降低估值水平。正如摩根士丹利基金所言:“美聯儲貨幣政策是影響全球風險資產表現的重要因素之一,即便其間節奏有所變化,但中長期看仍處于降息周期中;對于中國資產,我們觀察到A股上市公司的整體盈利有所改善,而估值依然處于具備性價比的水平。”

歡迎關注老狼財經公眾號 這里只講投資干貨

歡迎關注老狼財經公眾號 這里只講投資干貨

(文中觀點僅供參考,不構成投資建議,投資有風險,入市需謹慎。)

青島財經日報/首頁新聞記者 李冬明

責任編輯:李頡

請輸入驗證碼