蘇州聯(lián)訊儀器是國產電子測量和半導體測試設備領域的一顆新星,不過,招股書光鮮的財務數(shù)據(jù)背后,隱藏著較大的信披問題。

招股書顯示,蘇州聯(lián)訊創(chuàng)始人胡海洋在前兩次任職期間均存在“未離職即在外注冊公司創(chuàng)業(yè)”的記錄,值得注意的是,胡海洋在創(chuàng)辦蘇州聯(lián)訊時,采用他人代持股份的方式,并在后期通過“曲線還原”完成對公司控股權的回收。這一反常操作引發(fā)外界質疑;此外,原東家對胡海洋和公司創(chuàng)始管理層提出了數(shù)起借貸和商標訴訟,這些法律糾紛的原委及潛在風險均未在招股書中進行披露。

營收暴漲背后現(xiàn)金流告急

2025年8月,蘇州聯(lián)訊儀器股份有限公司(下稱“聯(lián)訊儀器”)的科創(chuàng)板IPO申請正式獲受理。公司擬募資19.54億元,保薦人為中信證券。招股書稱,募資將用于五個技術研發(fā)及產業(yè)化項目,并補充1.5億元流動資金。

表面上看,蘇州聯(lián)訊是一家典型的“國產替代”賽道新星:主營高速通信與半導體測試設備的研發(fā)、制造與銷售,服務于光通信、芯片測試等前沿產業(yè)。然而,財務數(shù)據(jù)背后的真相卻并不如招股書中描述的那么光鮮。

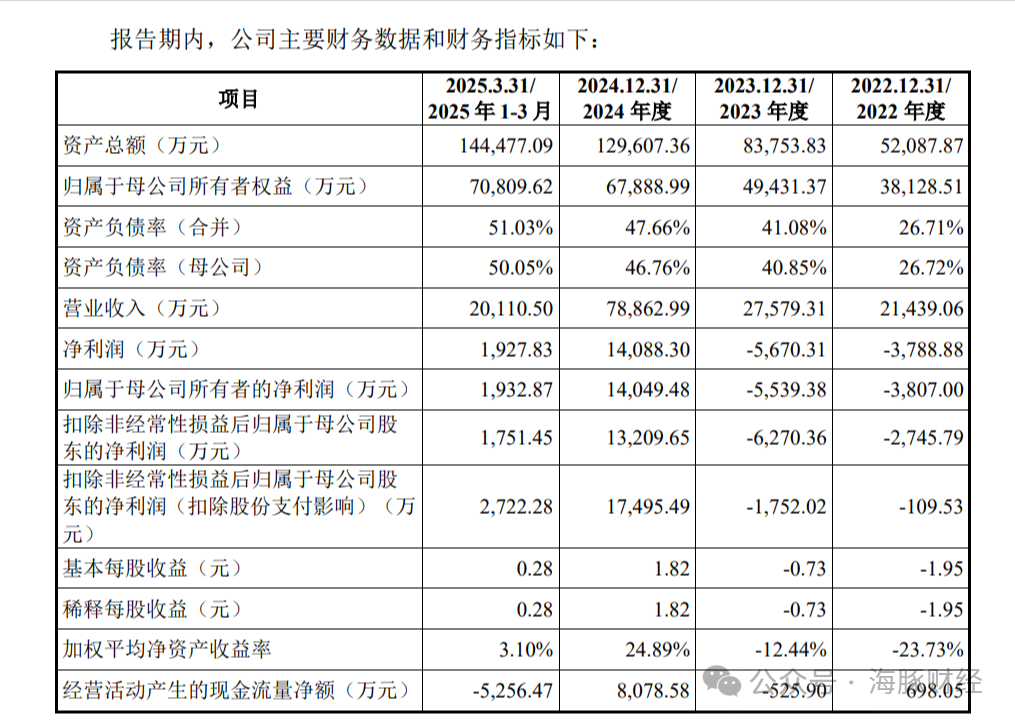

2022年至2024年,聯(lián)訊儀器的營業(yè)收入分別為2.14億元、2.76億元和7.89億元,凈利潤則從-3807萬元、-5539萬元一路跳增至1.4億元。表面看,公司實現(xiàn)了跨越式成長,但經(jīng)營性現(xiàn)金流卻呈現(xiàn)嚴重背離。僅2025年第一季度,公司實現(xiàn)凈利潤1932萬元,經(jīng)營性現(xiàn)金流量凈額卻-5256萬元,幾乎吞掉了凈利潤三倍的現(xiàn)金。

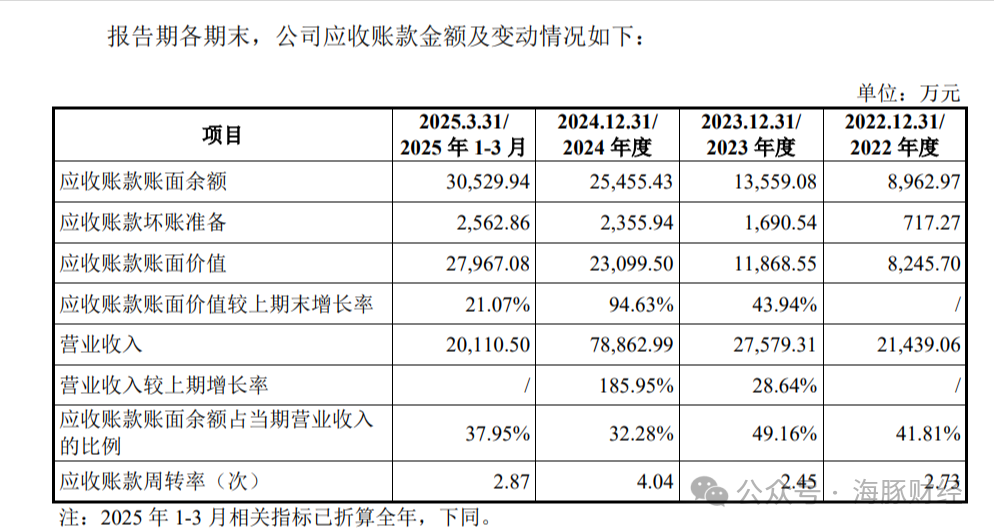

報告期內,聯(lián)訊儀器應收賬款余額從8962萬元激增至3.05億元,占同期營收比例始終在三到五成之間;尤其是2024年,應收賬款跳漲近一倍。

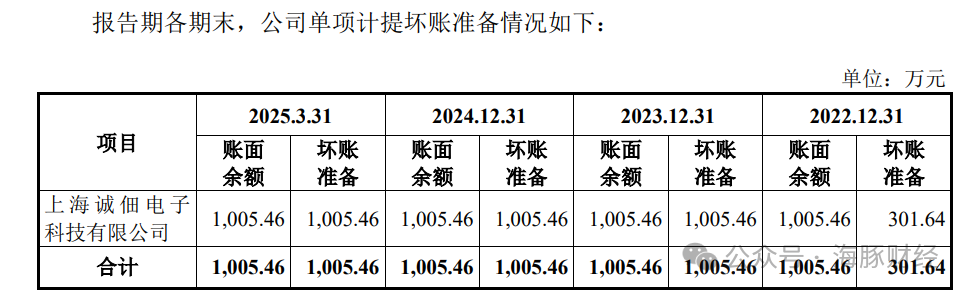

根據(jù)招股書披露,聯(lián)訊儀器2022年和2023年期后回款比例大約為90%,但2024年和2025年一季度的期后回款比例劇降至67.15%和52.91%,期后未回款金額從2022 年的1028萬元猛增至2025年的1.58億元。壞賬方面,2025年一季度,聯(lián)訊儀器的壞賬準備為2563萬元。值得注意的是,聯(lián)訊儀器的客戶上海誠佃電子科技有限公司拖欠1005萬元,2022年末計提了30%壞賬準備,意味著該筆交易始于2019—2020年。但是上海誠佃電子成立于2017年9月,對于一家成立僅2年多的公司,聯(lián)訊儀器給予1000萬元的信用賬期,對客戶的信用風險是否存在重大誤判?

除了應收賬款風險外,聯(lián)訊儀器的存貨風險也較高。報告期各期末,聯(lián)訊儀器存貨賬面余額分別為 7410.40萬元、17718.61萬元、34749.41萬元和 42129.78萬元,其跌價準備分別為337.83萬元、621.97萬元、1307.11萬元和 1480.71萬元,呈現(xiàn)快速增長態(tài)勢。

綜合看,聯(lián)訊儀器報告期內凈利潤的飆升,實際伴隨著現(xiàn)金流量告急、壞賬風險與庫存壓力急劇上升,這樣的財務結構背后隱藏著賒銷后的巨大風險。

控制權“曲線還原”原因何在?

胡海洋,這位1973年出生、擁有中科院光學博士學位的企業(yè)家,是聯(lián)訊儀器的靈魂人物。根據(jù)招股書披露,他直接持股20.55%,并通過員工持股平臺間接持股13%,合計控制公司約34.8%股份,與黃建軍、楊建構成一致行動人,三人合計控制公司54.79%股份。

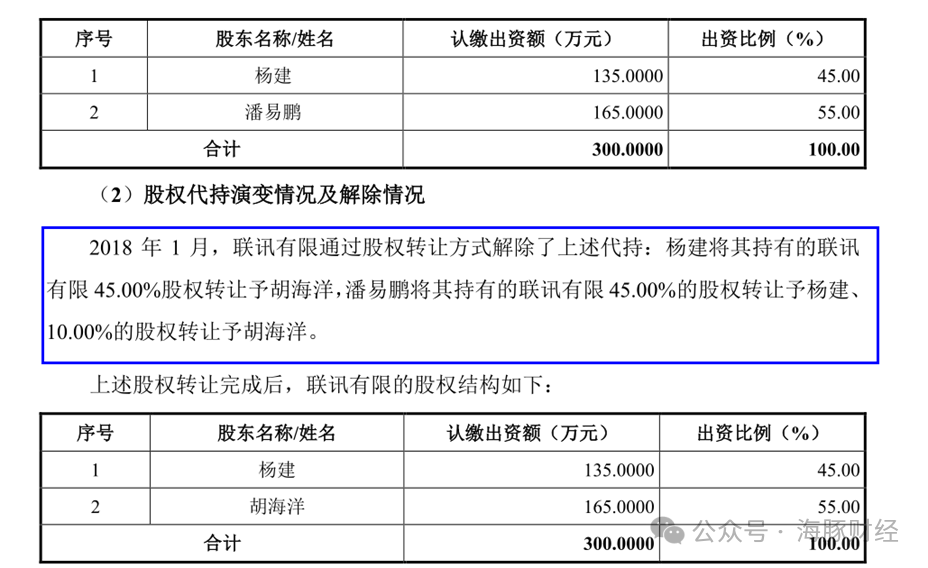

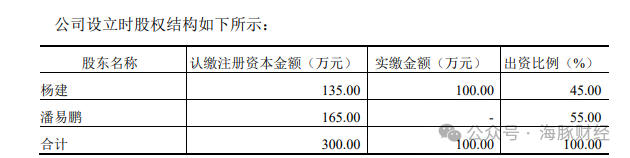

聯(lián)訊的創(chuàng)立并非一帆風順,其源頭可追溯到一家名為上海乘訊信息科技有限公司的企業(yè)。工商信息顯示,上海乘訊成立于2015年,胡海洋當時為小股東之一,持股11.76%,并于2016年8月至2017年5月?lián)问袌隹偙O(jiān)。就在他仍在乘訊擔任股東并任職期間,2017年3月,蘇州聯(lián)訊有限(聯(lián)訊儀器前身)在蘇州設立,股東為楊建與潘易鵬兩人,兩人持股比例分別為45%和55%。招股書稱,潘易鵬是為胡海洋“代持”股權,并將此解釋為“出于工商登記便利性的考慮”。也就是說,胡海洋是聯(lián)訊有限創(chuàng)立時的幕后大股東。

但工商登記時間線揭示了更復雜的背景:2017年3月公司設立,胡海洋尚未離開乘訊;2017年6月他正式擔任聯(lián)訊董事長。三個月間,他既是原東家的高管,又暗地悄悄布局新公司。若這一設立與股權結構的安排系為規(guī)避原東家的競業(yè)限制或保密義務,那么“代持”或許并非單純?yōu)榱斯ど痰怯洷憷且?guī)避法律風險的安排。

代持還原本應是簡單的法律行為,代持人將股份直接返還給實際出資人即可。但在聯(lián)訊案例中,還原路徑異常“曲線”。

根據(jù)招股書披露,2018年1月,聯(lián)訊有限通過股權轉讓解除代持:楊建將持有的45%股權轉讓給胡海洋,潘易鵬將所持55%股權分兩步轉出——45%給楊建,10%給胡海洋。最終,胡海洋成為大股東。為何代持人潘易鵬不直接將55%股份全數(shù)歸還胡海洋,而要引入楊建作為“中間人”呢?

公開資料顯示,聯(lián)訊有限成立時注冊資本300萬元,其中楊建認繳135萬元并實繳100萬元;潘易鵬認繳165萬元但未實繳。作為幕后大股東的胡海洋為何沒有實繳現(xiàn)金?楊建的實繳資金來源里是否有部分代胡海洋出資?招股書對此均沒有披露。

更重要的是,代持還原發(fā)生在2018年初——彼時,原東家上海乘訊剛剛對胡海洋及聯(lián)訊儀器核心成員等人提起民間借貸與合同糾紛訴訟。若上述控股權“曲線還原”意在規(guī)避財產凍結或追償風險,那么這場看似正常的股權交易,其背后隱含的法律風險值得深究。

根據(jù)IPO注冊要求,股權代持還原應確保出資主體真實、路徑合法、信息披露充分。股權代持的解決歷來都是審核機構關注的重點問題,尤其是企業(yè)歷史上股權代持的原因及其合理性、股權代持是否真實,相關依據(jù)是否充分,股權代持的設立、解除和清理是否合法、有效等問題屢屢受到監(jiān)管層的重點問詢。

聯(lián)訊在招股書中僅以“登記便利”一筆帶過股權代持問題,未說明為何采用如此繞行的轉讓鏈條,也未披露實繳資金來源,并不符合監(jiān)管層對“股權明晰性”的要求。如果聯(lián)訊儀器不能夠說明其股權代持的還原路徑為何反常,此事或將成為公司本次申請發(fā)行上市的障礙。

未披露與前東家重大訴訟

根據(jù)上海市高級人民法院公開判決,2018年12月,上海乘訊以買賣合同糾紛起訴胡海洋、邵毅男、周曉峰等人及蘇州聯(lián)訊,案件金額高達1100萬元。判決書明確,這幾位被告均為乘訊前創(chuàng)始股東。

招股書顯示,邵毅男、周曉峰均為聯(lián)訊儀器創(chuàng)始股東成員,邵毅男曾擔任公司監(jiān)事,目前為研發(fā)總監(jiān),通過員工持股平臺持有公司股份。周曉峰擔任發(fā)行人員工持股平臺博睿光通(直接持有公司 6.94% 的股份)的執(zhí)行事務合伙人,間接持有聯(lián)訊儀器5%以上股份。

截圖來自第三方工商信息查詢平臺

2021年1月,上海乘訊以“侵害商標權”為由將胡海洋、楊建及聯(lián)訊儀器告上江蘇高院。海豚財經(jīng)注意到,聯(lián)訊儀器招股書沒有披露該案件的具體情況。

截圖來自第三方工商信息查詢平臺

公開商標信息顯示,上海乘訊早在2015年即申請注冊“STELIGENT TECHNOLOGIES”相關商標,而聯(lián)訊儀器使用的英文名稱STELIGHT INSTRUMENT與其高度相似。

具體來看,上海乘訊2015年底申請了“STELIGHT INSTRUMENT SMART & PRECISE”商標,許可應用范圍包括“集成電路卡;測量裝置;集成電路”等商品上。蘇州聯(lián)訊儀器2017年5月申請了“STELIGHT INSTRUMENT SMART & PRECISE”商標,2020年8月獲批,適應范圍包括“計算機;網(wǎng)絡通訊設備、照相機(攝影)精密測量儀器;電子集成電路;電子半導體。從申請商標群組看,兩家商標在0907、0910、0913都存在重合,重合產品范圍為“網(wǎng)絡通訊設備、精密測量儀器、集成電路、半導體”。

上海乘訊(上)與聯(lián)訊儀器(下)的商標注冊詳情

考慮到胡海洋等人均為上海乘訊股東或前員工,蘇州聯(lián)訊儀器2017年3月成立,5月份即注冊上述和上海乘訊名稱和適應范圍基本一致的商標,不僅涉嫌侵犯后者的知識產權,也會引發(fā)外界對創(chuàng)始團隊基本誠信和商業(yè)道德的質疑。

上海乘訊(左)與聯(lián)訊儀器(右)的商標覆蓋范圍

需要指出的是,上述涉及公司與實控人的重大訴訟,在聯(lián)訊招股書中只字未提。按照《中華人民共和國證券法》及《首次公開發(fā)行注冊管理辦法》規(guī)定,發(fā)行人及控股股東若存在未決或歷史重大訴訟,應在招股說明書中充分披露其內容、金額、進展及可能影響。

胡海洋等人與上海乘訊的糾紛,不僅涉及債務與商標權,還關乎其創(chuàng)業(yè)起點的合法性。若法院判決或和解內容可能對聯(lián)訊資產權屬、知識產權歸屬或品牌使用造成不確定性,則應屬重大事項。

招股書顯示,聯(lián)訊的創(chuàng)業(yè)團隊主要核心成員來自上海乘訊及聯(lián)訊的競爭對手。除胡海洋外,現(xiàn)任研發(fā)總監(jiān)邵毅男曾任乘訊研發(fā)經(jīng)理,市場副總林甲威、技術骨干李甲福等人則曾在競爭對手愛德萬測試(Advantest)任職。

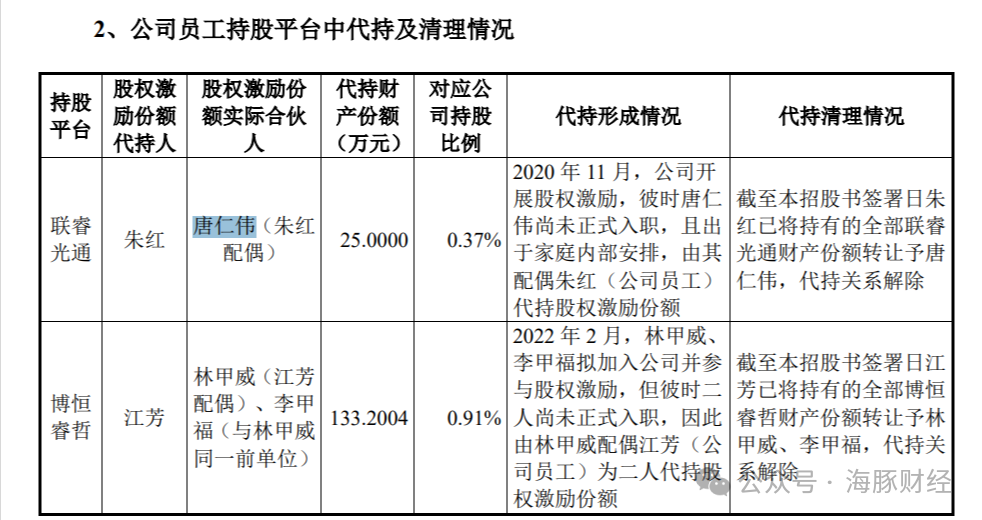

更引人注目的是,招股書披露了兩起“員工未入職先激勵”案例:2020年11月,唐仁偉尚未入職,其配偶朱紅(聯(lián)訊員工)代持股權激勵份額;2022年2月,林甲威與李甲福擬加入公司,亦由林甲威配偶江芳代持。

聯(lián)訊儀器在招股書中并沒有披露唐仁偉、林甲威以及李甲福的具體職務,也沒有披露三人此前的工作單位。根據(jù)公開報道,2023年10月,聯(lián)訊儀器市場副總林甲威曾在深圳半導體先進測試技術國際論壇中做了有關《WAT設備實現(xiàn)國產化的現(xiàn)狀和思考》的主題演講。由此可見,林甲威應該屬于聯(lián)訊儀器的高級管理人員。

如果上述三人屬于研發(fā)、技術人員或者高級管理人員的話,未入職先安排配偶從聯(lián)訊儀器獲得股權激勵難免會涉及到原企業(yè)的競業(yè)限制或者保密義務。就聯(lián)訊儀器來說,若其通過不正當手段挖角競爭對手的關鍵技術人員或者業(yè)務骨干,也可能涉嫌違反《中華人民共和國反不正當競爭法》。

科創(chuàng)板的設立初衷,是為技術創(chuàng)新型企業(yè)提供融資平臺,而非為信息不透明的結構騰挪空間。資本市場需要創(chuàng)新,更需要誠信。

按照科創(chuàng)板要求的“股權清晰、主體獨立、信息真實、治理規(guī)范”四項核心標準,聯(lián)訊儀器招股書可能需要大幅提高其信息披露質量,這將直接決定此次上市計劃是否能順利推進。

青島財經(jīng)日報/首頁新聞記者 趙震

責任編輯:崔現(xiàn)香

請輸入驗證碼