編者按:日前,招行、建行和中行相繼發文重提“7折利率”,“房貸新政”正式將“限貸松綁”推上了新的討論高度。“7折利率”到底意味著什么?房貸新政發布前后置業者購房有哪些變化?“7折利率”的優惠又有多大呢?記者下面將以算賬的方式直觀地為你展現在這個樓市“混亂”的時代,我們怎么買房最劃算。

記者算賬:百萬新房貸款70萬 7折房貸20年能省利息18.74萬

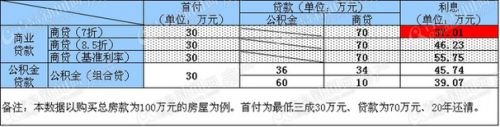

以購買一套總房款為100萬元的房子為例,假如首付為最低三成30萬元,貸款70萬為20年期,那么以基準利率6.55%來計算,商貸20年利息總額為55.75萬元。

房貸新政發布后,如果購房者滿足商貸“7折利率”的條件,能夠享受7折優惠,那么也就意味著貸款20年的年利率僅為4.585%,購買同樣一套住宅,20年期的利息總額僅為37.01萬元,僅利息一項的支出就節省了18.74萬元。

能省這么一大筆錢,一時間這讓一大批市民動了買房的心思,而那些本來奔波在買房路上、馬上要出手的剛需們,卻停下了買房腳步,紛紛“翹首以待”7折房貸優惠能夠“從天而降”。

但“7折房貸”真的只是“看上去很美”,從央行新政重提7折房貸以來,就不斷的有業內專家“跳”出來解讀新政,雖然“公說公有理、婆說婆有理”,但卻異口同聲地預測“7折房貸”落地可能性很小。更有人表示“房貸執行9折,銀行都在虧本”。

既然專家都說7折“很難”,那么我們也退而求其次。據記者查閱之前的媒體報道,其實就在去年年底和今年年初之時,青島還曾經有幾家銀行表示對“優質客戶”可以將房貸利率做到最低8.5折。

仍舊以購買一套總房款為100萬元的房子為例,首付30萬元,8.5折利率貸款70萬元。那么購房者20年后還清貸款時,共計付利息46.23萬元。比“7折利率”的利息高出了“小十萬”但卻仍比基準利率的利息節省了9萬多。

“等貸”還是“出手”剛需很糾結 業內指條明路:組合貸

看著高高掛在半空的“餡餅”,許多網友都表示不“嫌棄”,“7折最好,沒7折85折也行”,但等了這些日子,銀行“光說不練”,房貸優惠落地青島執行啥政策遲遲也沒個說法。

眼看著大鱷樓盤降價甩賣的消息甚囂塵上,真假不說,一邊是便宜了的好房子,一邊是遲遲不落地的房貸政策,大伙兒是“真著急”呀。

唯恐又要“空歡喜一場”時,記者又詳細咨詢專家,算了一筆更細的賬,發現其實如果您使用公積金組合貸款,又是夫妻購買首套房,那么不用等7折,現在買房就會很劃算。

眾所周知,公積金貸款是此前購房者公認的房貸利率最低的貸款方式,五年以上公積金貸款的年利率為4.5%。但是由于公積金貸款受到開戶時間、賬戶余額、貸款額度等多方面的限制,能夠完全用公積金貸款來買房的只占置業者中極小的一小部分,于是乎商貸和公積金同時貸款的組合貸款,就成為了當下年輕人最佳選擇。

仍舊以購買一套總房款為100萬元的房子為例,假設購房人公積金貸款滿足青島市單身購房最高可貸36萬元的條件,那么付完首付30萬元之后,購房人仍需商貸34萬元。

據了解,目前大多數銀行在接受公積金組合貸款時,商業部分的貸款并不會給出任何利率折扣(就是說沒有等貸7折的必要),那么購房者假如組合貸20年還清,則需支付總利息45.74萬元。比單純商貸享受85折利率優惠還要劃算;而如果買房人滿足夫妻雙方公積金貸款,那么最高就可貸款60萬元,組合貸中商貸只需10萬元,按照20年期的基準利息來計算,需還貸款總利息是39.07萬元,基本上與純商業貸款享受“7折利率”持平。

由此看來,不管“7折利率”能否安全“落地”,只要換個思路,多算筆細賬,就會發現其實滿足條件的“等貸族”們不必“傻等”,看到合適好房現在就可以“出手”了。

請輸入驗證碼