近期華晨汽車、永城煤電多家企業發生債券違約,引發了市場對債券信用風險的擔憂,成為驚擾債市以及相關上市公司股價的利空因素。

對此,11月17日,國家發改委新聞發言人孟瑋在國家發改委11月例行新聞發布會回答中國證券報記者提問時表示,下一步,在應對債務風險以及違約處置方面,將重點于三個方面加大工作力度。

一是加強監管。充分發揮地方的屬地管理優勢,通過項目篩查、風險排查、監督檢查等方式,做好區域內企業債券監管工作,防范化解企業債券領域風險。

二是強化協同。加強公司信用類債券管理部門之間的溝通協調,構建高效的工作協同機制,加強信息披露、加強統一執法,完善制度建設,推動債券市場披露規則統一,共同防范化解債券市場潛在風險。

三是抓早抓小。建立早識別、早預警、早發現、早處置的風險防控工作體系,提前了解風險、盡早處置風險。針對個別苗頭性風險隱患,密切關注相關債券的付息兌付工作,督促制定化解方案,保護投資者合法權益。

孟瑋表示,目前,受國內外多種因素影響,債券市場防范化解重大風險面臨一些新挑戰。按照黨中央、國務院關于防范化解重大風險的決策部署,國家發改委高度重視企業債券風險防范工作,始終將防范化解系統性金融風險放在重要位置,牢牢守住了不發生系統性金融風險的底線。總體看,企業債券的風險防范情況較好,今年未發生違約情況,累計違約率處于公司信用類債券的最低水平,違約處置率處于公司信用類債券的最高水平。

部分信用債密集違約

近期,數只國企債券違約。

在11月10日10億元的“20永煤SCP003”發生實質性違約之后,永城煤電11月17日公告,由于公司流動資金不足,“20永煤SCP004”“20永煤SCP007”兌付存在不確定性,上述兩只債券分別應于2020年11月22日、23日兌付。

記者日前致電永城煤電,相關工作人員表示:“目前正積極籌備資金,具體償付的相關文件尚未下達,還在等安排。”該人士稱:“永煤控股絕對沒有逃廢債這個事情。”

11月16日,華晨汽車集團控股有限公司公告稱,目前,華晨集團已構成債務違約金額合計65億元,逾期利息金額合計1.44億元。因企業資金緊張,續作授信審批未完成,造成無法償還。

近日,全國企業破產重整案件信息網發布的信息顯示,華晨汽車集團控股有限公司被申請破產重整,申請人為格致汽車科技股份有限公司,案號為(2020)遼01破申27號。

來源:全國企業破產重整案件信息網

植信投資研究院高級研究員黃春華表示,近期部分信用債密集違約存在多方面原因:一是應對經濟轉型遲緩,二是外部沖擊影響,三是流動性結構性變化,四是違約成本弱化,五是企業自身杠桿率過高導致的債券集中到期壓力大。

黃春華認為,從目前情況看,債市尚未出現系統性風險發生的可能。市場總體情況良好,違約率從各個維度看都可控。但同時也要看到,一些評級較高的國企展現出來的違約傾向,如不及時處置,的確有可能帶來短期傳染性風險。建議有關部門和地方政府予以果斷處置,嚴防傳染性風險發生。受多種因素影響,此次信用債出現階段性調整,預計調整還將持續一段時間,但不會影響信用債市場的長期健康發展。

疫情導致違約存滯后效應

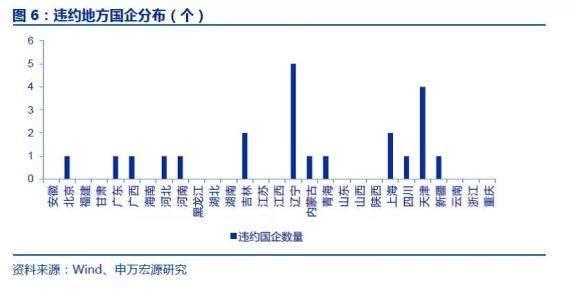

據申萬宏源證券報告,截至11月13日,今年已23家主體首次違約,雖然數量遠不及2018年的35家和2019年的41家,但國有企業違約數量已達到7家,與歷史最多的2016年持平,尤其是今年違約的國企全部為地方國企,違約數量創歷史新高。

從違約的地方國企地域分布來看,違約企業主要分布在東北、西南、西北,華北和華中也各有1-2家違約主體,東部沿海省份則沒有出現國企違約。其中,遼寧省和天津市的國企違約數量最多,分別為5家和4家。

華創證券研報認為,疫情會導致主體違約存在滯后效應,這也是近期信用風險集中暴露的原因之一。違約滯后效應的發生路徑是:疫情暴發——公司披露二季報、三季報業績大幅虧損——銀行端授信收緊——債券到期違約,而這一過程料會持續半年至一年的時間,因而今年年底至明年年初,預計仍會出現與華晨等類似的產業債主體違約事件。

嚴厲打擊“逃廢債” 加快制定出臺《債券法》

接近監管部門人士近日表示,監管部門對債券市場違法違規行為一直保持“零容忍”態度,如發現逃廢債這類行為,將進行嚴厲打擊,維護市場良好秩序。

“要堅決防止國企逃廢債事情的發生。”中國政法大學破產法與企業重組研究中心主任李曙光表示,受到經濟下行,以及疫情的影響,一些國企出現了違約的情況。下一步應加快結構調整步伐,“僵尸企業”應加快實現市場出清。應加快建構一個違約債市場,把它撬動起來對防范金融風險、促進債權流動、企業重組與再生有重要意義。

李曙光表示,隨著中國經濟下行壓力增大以及供給側結構性改革的不斷深化,違約事件將不可避免地成為債券市場的常態化現象,并可能在一定程度上影響金融體系的整體健康性。由于市場發展初期對違約違法事件預期不足,涉及債券的各項法律均側重于發行管制,并未建立科學有效的債券違約處置制度和違法追責制度。因此應加快制定出臺《債券法》,夯實法律基礎,保障中國債券市場長期健康穩定發展。

來源:新華社

記者:劉麗靚

請輸入驗證碼