2021年伊始,阿里巴巴投資版圖再度引發輿論熱議。

2月5日0點,蝦米音樂正式停止服務,這意味著阿里系旗下又一家獨角獸黯然離場,讓人不禁感慨。另一方面,最近十年來,從“讓天下沒有難做的生意”到“促進新商業文明”,阿里的每一筆看似分散在各領域的投資,其實都在為以“電商”為核心的商業生態鋪路。當前構建的資本帝國總價值已相當于A股總市值的七分之一。

日前,企查查大數據研究院推出《2011-2020年阿里巴巴投資數據報告》,盤點阿里資本近十年的投資歷程,深度剖析阿里資本版圖。

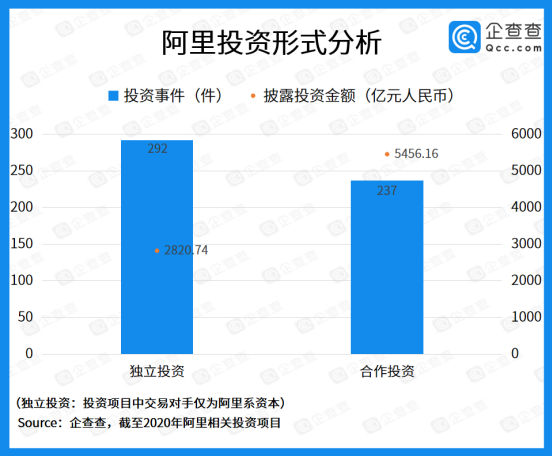

歷史總投資額達8276.9億,獨立投資占比高達34.1%

從阿里系資本的基本構成來看,除了阿里巴巴本身外,對外投資事件主要集中在螞蟻集團、阿里影業、阿里云、阿里健康、螞蟻金服、菜鳥網絡、天貓等投資主體。本文選取阿里巴巴、螞蟻金服、阿里健康、阿里影業及菜鳥網絡這五大主體為“阿里系”投資數據進行分析。

企查查數據顯示,截至2020年底,阿里系共對外投資433家公司,發起/參與投資事件529起,總披露投資金額達8276.9億元人民幣。其中,阿里巴巴參與投資事件360起,螞蟻金服參與128起,其他則主要由阿里影業、阿里健康、菜鳥網絡等投資主體所貢獻。

值得一提的是,在所有529起投資事件中,獨立投資事件共有292起,披露投資金額2820.74億元人民幣,在總投資金額中的占比高達34.1%。業內普遍認為,相比于騰訊對外投資更偏重于戰略入股的策略,阿里更偏愛全面并購,在投資中占有更多話語權,34.1%的獨立投資事件占比數據也充分印證了這一點。

2018年為十年最高峰,2020年單筆投資金額創紀錄

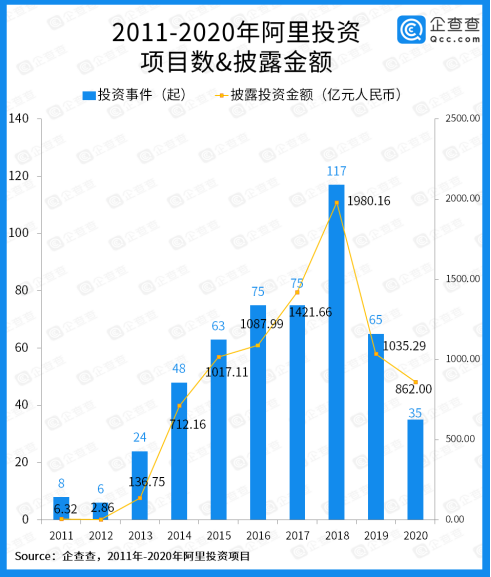

阿里巴巴自1999年成立至今已有21年,其中97.5%的投資活動發生于2011-2020年間。從2014年起,阿里資本以“流量、用戶和技術”三個維度出發,不斷助推各領域獨角獸的成長。

企查查數據顯示,十年來,阿里系對外投資事件共516起,總投資金額達8262.3億元人民幣,平均每起投資金額為16億。其中,2018年是阿里投資的高峰期,全年公開參與投資事件達117起,披露投資金額約1980.16億。2019年投資熱度有所下降,投資事件驟減至65起,總金額也降至1035.29億。

2020年,阿里系資本參與投資事件僅35起,披露投資金額為862億元,可見受新冠疫情等大環境影響,資本也更加慎重。但值得注意的是,2020年單筆投資金額達到24.63億元,同比增長54.61%,創造歷年來最高紀錄。

企查查數據顯示,2020年總共35筆投資事件中,金額排名前兩位的分別為高鑫零售和恒大地產,均為實體重資產項目。由本地生活衍生出的社區團購項目“十薈團”在一年內連續兩次獲得阿里投資,總披露投資金額超18.8億元人民幣。分析師認為,單筆投資金額創紀錄的增長,意味著“特殊時期平穩推動業態整合”或為阿里2020年的投資主旋律。

早期偏好投資成長型企業,后期以“戰略投資”布局

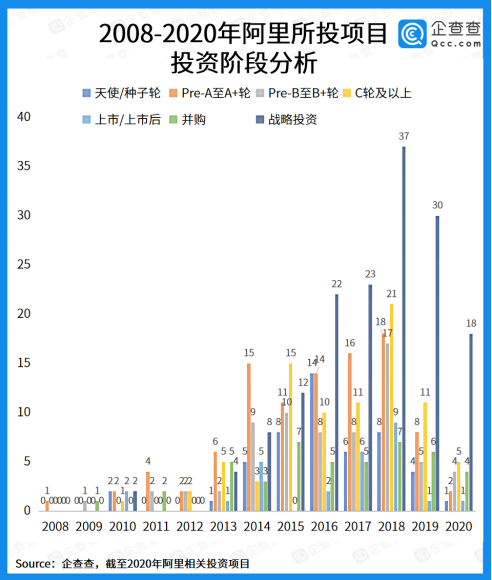

2008年,阿里在公司成立的第九年時設立了阿里資本——當時是集團內的一個投資部。在頭三年時間里,阿里資本僅是“試水”地零散、隨機、跟投,并集中在早期項目中。直到2011年下半年,阿里投資部招進了第一個有專業投資經驗的人選張鴻平,才逐漸形成了自有風格。

2015年之前,阿里資本傾向投資處于B輪之前的成長型企業項目,3年12起投資事件內50%項目處于B輪之前;2015年,投資C輪及以上項目的數量首次超過A輪;此后,戰略投資事件占絕對的數量優勢,阿里逐漸形成以“戰略投資”構筑資本帝國的投資風格。

戰略投資、并購項目單筆平均投資金額為27億元左右

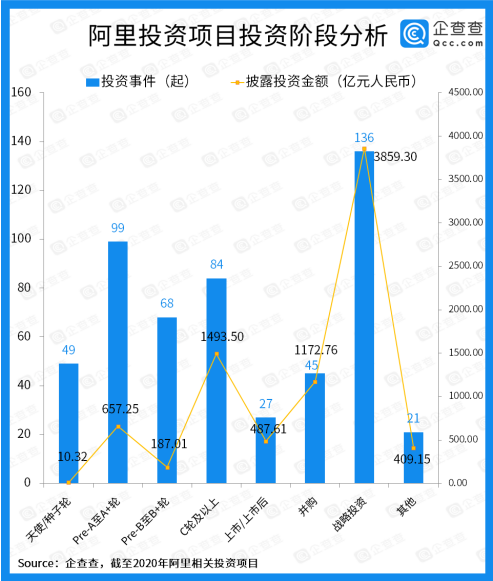

從阿里對外投資的輪次分布來看,企查查數據顯示,戰略投資共有136起,占比最高,“Pre-A至A+輪”和“C輪及以上”分別以99起、84起分列二三位。此外,并購也有45起。分析師發現,阿里在戰略投資、并購類項目中,單筆平均投資金額為27億元左右。不同于投資早期項目需要承擔各種未知風險和時間成本,待項目步入成熟期而直接收割能快速收獲穩定的生態流量。

阿里也曾在2018財年報中,明確提出不會出于純粹的財務原因進行投資和收購,而是側重于加強阿里的生態系統、創造戰略協同效應,并提高公司整體價值。

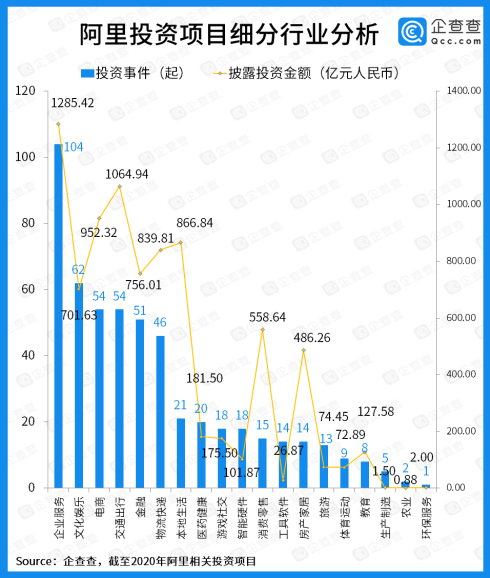

“云戰略”下企業服務成最熱行業,本地生活、消費零售、房產家居單筆投資額最高

從投資項目行業分布來看,阿里在企業服務、文化娛樂、電商、交通出行、金融和物流快遞這六大細分行業中的投資活動最為頻繁。企查查數據顯示,阿里在這六大細分領域內先后發起371起投資,累計披露投資金額達5600.13億元,是總投資金額的67.13%。

本身就是電商平臺的阿里,并沒有過多投資其他電商平臺,而是把握自身“電商”命脈的同時分投垂直領域,支持了幾個電商的模范生,如租賃電商平臺“衣二三”、母嬰垂直電商“寶寶樹”。其他更多的是在產業鏈的上下游,投一些可能的合作伙伴,比如做供應鏈的寶尊,比如物流企業百世匯通。

同時,阿里還在為“互聯網+”做基礎建設。其中,企業服務相關行業的投資事件多達104件,投資金額為1285.42億元,兩項數據均高居第一。近年來,阿里將云計算置于至高無上的戰略地位,由此相關的企業服務成為其最熱投資行業也在情理之中。此外,阿里嘗試著拓寬自身的商業邊界,與實體相結合,投資了銀泰、蘇寧;探索此前沒做過的文娛板塊,投資了萬達影業、分眾傳媒。

如果說阿里廣投資是為“互聯網+”做基礎建設和探索商業可能性,那么重金投資便是為打造“阿里生態系統”留作鋪墊。

就細分行業內單項目平均投資金額來看,企業服務并不是阿里最舍得花錢的行業,平均每項投資金額“僅”為12.36億元。而本地生活、消費零售和房產家居等與民生相關項目則是阿里花大手筆也要拿下的,企查查數據顯示,上述三大行業單筆投資金額分別為41.28億、37.24億和34.73億元,近年來也在相關行業中都跑出了“餓了么”“盒馬鮮生”這樣的佼佼者。至于房產家居行業,阿里在具體業務上并未貿然進入,而是參投了多個行業巨頭,如“恒大地產”“居然之家”和“美凱龍”。

項目投資金額TOP20:餓了么、中國聯通高居前二,投資領域多元化

事實上,除了市場熱議程度頗高的互聯網獨角獸之外,阿里的投資布局版圖十分多元,這一點從單個項目的融資金額排名可見一斑。

在項目總投資金額TOP20榜單中,企查查數據顯示,餓了么以802.41億元的總融資額,成為阿里資金注入最多的一個項目,如今前者也已經成為阿里線下生活場景最大的流量入口。

中國聯通則以780億元緊隨其后。自2017年以來,中國聯通不斷深化央企混合所有制改革,而阿里作為其重要的非國有戰略投資者之一果斷進場,也體現了阿里在因應國企制度性創新方面的嗅覺。

此外,總投資金額超過400億的項目,還有能夠幫助阿里拓展新零售渠道的高鑫零售,從港交所“回A”的郵儲銀行,以及另一大超級獨角獸滴滴出行。總投資金額超過200億的則由Samyama、菜鳥網絡、蘇寧易購、恒大地產和哈啰出行。

而在單項目平均投資金額方面,中國聯通以780億排名第一,郵儲銀行、Samyama分列二三名。

從TOP20的項目類型來看,除了餓了么、滴滴、菜鳥、蘇寧、ofo等典型的互聯網項目外,其他主要類型還包括實體零售(高鑫零售、Samyama)、傳媒文化(分眾傳媒、萬達影業、華人文化)、國企央企(中國聯通、郵儲銀行)以及泛房地產(恒大地產、居然之家)等,體現了阿里投資布局的多元化策略。

盡管在投資流量企業方面存在一定的排異反應,但從全局來看,我們不得不驚嘆于阿里在資本整合與生態構建方面所取得的驚人成績。下一個十年,隨著互聯網紅利的進一步消退,美團、字節跳動為代表的新巨頭們的崛起,以及反壟斷政策的持續制約,阿里面對的挑戰已然擺在面前,未來如何在投資策略上進行更為精細化的調整,或將成為其實現“百年企業”夢想的制勝因素。

請輸入驗證碼