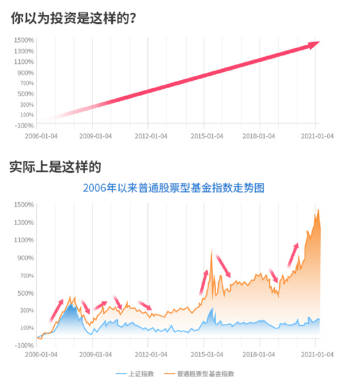

牛年以來的調(diào)整,讓很多投資者每天都在加倉、贖回還是佛系平躺之間猶豫徘徊。特別是許多年初進(jìn)場(chǎng)的新晉基民,跟風(fēng)進(jìn)入基民隊(duì)伍卻被套,一時(shí)不知該何去何從。究其原因,主要是在面對(duì)市場(chǎng)波動(dòng)時(shí),忽視界限問題,再加上其他投資者的影響,心態(tài)稍不注意就崩了。

對(duì)此,小瑞建議投資者面對(duì)行情波動(dòng)時(shí)保持理性,切忌一味地跟風(fēng)買進(jìn)或賣出,而是看準(zhǔn)時(shí)機(jī)再操作。目前,針對(duì)投資者關(guān)注的市場(chǎng)何時(shí)見底問題,根據(jù)歷史上的市場(chǎng)調(diào)整過程看,從以下五大信號(hào)可以大致摸出端倪。

盈利超預(yù)期走強(qiáng)或結(jié)構(gòu)性高景氣主線出現(xiàn)

A股盈利超預(yù)期走強(qiáng)是市場(chǎng)調(diào)整后重拾升勢(shì)的動(dòng)力。盈利信號(hào)可重點(diǎn)關(guān)注的是具有前瞻性作用的經(jīng)濟(jì)指標(biāo),從總量角度,金融數(shù)據(jù)較實(shí)體經(jīng)濟(jì)往往有2-3個(gè)季度的領(lǐng)先性,重點(diǎn)包括社融增速、M1同比、M2同比和商業(yè)銀行資產(chǎn)增速等,體現(xiàn)貨幣向企業(yè)盈利轉(zhuǎn)化的時(shí)滯,可推導(dǎo)企業(yè)盈利周期所處的階段。但由于金融數(shù)據(jù)與實(shí)體經(jīng)濟(jì)的時(shí)滯長(zhǎng)度并不確定,可結(jié)合更具及時(shí)性的PMI進(jìn)行跟蹤,尤其是其中的新訂單、出口新訂單等分項(xiàng)對(duì)經(jīng)濟(jì)活力具有一定的領(lǐng)先性。

結(jié)構(gòu)性高景氣主線可能是中期調(diào)整后更值得關(guān)注的盈利信號(hào)。由于A股與實(shí)體經(jīng)濟(jì)的行業(yè)構(gòu)成及行業(yè)權(quán)重并不完全相同,新經(jīng)濟(jì)良好的成長(zhǎng)性使其在股市中的權(quán)重高于實(shí)體經(jīng)濟(jì),而且新經(jīng)濟(jì)的景氣周期并不完全與經(jīng)濟(jì)周期同步,因此當(dāng)市場(chǎng)存在結(jié)構(gòu)性高景氣的行業(yè)或者風(fēng)格,同樣能夠帶動(dòng)市場(chǎng)企穩(wěn)回升或較好的結(jié)構(gòu)性機(jī)會(huì)。

貨幣或監(jiān)管政策緊縮的預(yù)期緩和

政策收緊預(yù)期緩和是市場(chǎng)企穩(wěn)的基礎(chǔ)。流動(dòng)性觀測(cè)指標(biāo)包括短端國(guó)債利率和資金利率(DR007、shibor、R007等),信用環(huán)境觀測(cè)指標(biāo)包括社融增速和商業(yè)銀行擴(kuò)表速度等,前期政策信號(hào)帶來的緊縮預(yù)期引發(fā)市場(chǎng)調(diào)整后,若這種擔(dān)憂很快被化解或者政策收緊幅度低于預(yù)期,也將有助于市場(chǎng)止跌企穩(wěn)。此外,歷史上重要會(huì)議和文件釋放的信號(hào)改變,以及監(jiān)管當(dāng)局在實(shí)際操作層面進(jìn)行微調(diào),緩解投資者極度悲觀的預(yù)期,同樣能夠成為市場(chǎng)止跌企穩(wěn)的基礎(chǔ)。

除了貨幣政策,市場(chǎng)監(jiān)管信號(hào)轉(zhuǎn)暖亦有助于調(diào)整結(jié)束。IPO數(shù)量一定程度上可視作反映監(jiān)管層態(tài)度的一類指標(biāo),在市場(chǎng)情緒低迷時(shí),減少IPO可緩解市場(chǎng)資金和情緒壓力,2012年底和2015年7月均出現(xiàn)過暫停IPO,2018年市場(chǎng)跌至低位時(shí)IPO數(shù)量也明顯減少。除此之外,常見的監(jiān)管層穩(wěn)定市場(chǎng)的信號(hào)還包括鼓勵(lì)大股東增持、鼓勵(lì)股票回購、推遲大型IPO、并購重組政策放松、證金匯金公司增持股票、放開和養(yǎng)老金和其它機(jī)構(gòu)的權(quán)益配置比例。

高估值板塊充分調(diào)整

高估值板塊調(diào)整充分且排名靠前可能是中期調(diào)整結(jié)束的另一重要條件。除2013年5月和2019年4月開展調(diào)整之前市場(chǎng)并不存在明顯估值泡沫,其余幾輪調(diào)整之前市場(chǎng)都存在局部漲幅過大和估值偏高的現(xiàn)象。根據(jù)統(tǒng)計(jì),前期估值偏高或者估值偏離基本面邏輯的板塊,在歷次中期調(diào)整中的跌幅都排名靠前,調(diào)整幅度最大的一級(jí)行業(yè)跌幅往往超過30%,此類板塊的充分調(diào)整表明市場(chǎng)估值壓力和下跌動(dòng)能真正消化,有助于中期調(diào)整的止跌企穩(wěn)。

資金情緒冷卻和聰明資金流出減緩

資金情緒足夠冷卻是中期調(diào)整結(jié)束的重要擇時(shí)指標(biāo)。歷史上中期調(diào)整見底往往有成交大幅萎縮配合,背后邏輯是大盤下跌達(dá)到合理水平后多空雙方力量相對(duì)平衡,拋壓力量被消耗殆盡,導(dǎo)致市場(chǎng)情緒充分降溫。經(jīng)驗(yàn)上,以自由流通市值計(jì)算的換手率為基準(zhǔn),階段性底部的換手率通常相比前期高點(diǎn)需萎縮55%-70%,尤其是前期高點(diǎn)出現(xiàn)天量,階段性底部的換手率需要萎縮幅度更大。絕對(duì)水平上,1.5%-2%往往是歷史的底部區(qū)間的換手率水平。兩融交易占成交額比重同樣能較好地反映資金情緒,通常兩融交易占比11%以上對(duì)應(yīng)市場(chǎng)高位,7%-8%可能是反映資金情緒冷卻和階段性底部的經(jīng)驗(yàn)值。

聰明資金不再流出可作為市場(chǎng)止跌的同步指標(biāo)。以產(chǎn)業(yè)資本凈增減持金額/A股成交額比重在歷史上對(duì)市場(chǎng)中期調(diào)整具有良好的預(yù)測(cè)效果,尤其是在該比值超過1倍和1.5倍標(biāo)準(zhǔn)差的情況,一方面產(chǎn)業(yè)資本對(duì)合理價(jià)值更具敏感性,另一方面,產(chǎn)業(yè)資本減持本身容易給市場(chǎng)造成流動(dòng)性和情緒壓力。因此市場(chǎng)中期調(diào)整見底,往往需要伴隨前期產(chǎn)業(yè)資本減持潮的結(jié)束并出現(xiàn)大幅萎縮,甚至出現(xiàn)凈增持的信號(hào)進(jìn)行配合。去年11-12月的減持潮該指標(biāo)一度超過均值的2倍標(biāo)準(zhǔn)差,達(dá)到歷史最高水平,市場(chǎng)止跌企穩(wěn)可能需要該指標(biāo)明顯回落至均值以下。

舊主線重新領(lǐng)漲或者新的邏輯主線出現(xiàn)

舊主線未全面泡沫化或邏輯并未破壞,在見底后的盤整期間往往能夠率先企穩(wěn)領(lǐng)漲市場(chǎng)。中期調(diào)整之前的領(lǐng)漲主線往往是市場(chǎng)資金最聚焦的領(lǐng)域,調(diào)整期間可能因?yàn)榍捌跐q幅過大而跌幅居前,但如果這類主線前期并未完全泡沫化或者仍為相對(duì)景氣度最高的行業(yè),調(diào)整見底后往往率先企穩(wěn)且表現(xiàn)較好,成為市場(chǎng)企穩(wěn)回升的重要標(biāo)志。

如果舊主線已全面泡沫化且景氣度優(yōu)勢(shì)弱化,見底后的盤整期則需要有新的邏輯主線出現(xiàn)。當(dāng)市場(chǎng)出現(xiàn)明顯高估或結(jié)構(gòu)性高估,中期調(diào)整期間,前期領(lǐng)漲板塊往往跌幅居前,例如2009年8月后的周期股,2015年6月后的計(jì)算機(jī)和建筑,以及2016年1月后的計(jì)算機(jī)和傳媒,并且在隨后市場(chǎng)見底的盤整期漲幅落后。在此情況下,市場(chǎng)止跌企穩(wěn)往往需要新主線出現(xiàn),通過觀察,盤整期率先企穩(wěn)回升主要有兩類:1)基本面局部較高景氣度且前期并未泡沫化,以及基本面開始從底部回升且具有持續(xù)性的行業(yè);2)估值較低且基本面穩(wěn)定的權(quán)重板塊,如銀行和非銀。

文章最后,小瑞還要?jiǎng)裾]各位基民的是,我們?cè)趯?duì)投資的界限有一定基礎(chǔ)認(rèn)識(shí)后,作為投資者,還應(yīng)理性看待投資的周期性。順應(yīng)周期,不要對(duì)經(jīng)濟(jì)、對(duì)股市、對(duì)價(jià)值投資產(chǎn)生過分懷疑,在過渡性的夾縫時(shí)期理清自己的投資思路,才是獲取長(zhǎng)期價(jià)值的最強(qiáng)素養(yǎng)。

來源:北信瑞豐基金微信公眾號(hào)

請(qǐng)輸入驗(yàn)證碼