12月22日,國家金融監督管理總局深圳監管局公開一批行政處罰信息,其中平安銀行信用卡中心收到兩張罰單,一張罰單為信用卡業務異常交易行為監控不力被罰款400萬元;第二張罰單為因委外催收業務管理不到位被罰款200萬元,總計600萬元。時任平安銀行信用卡中心客戶風險管理部總經理王暮松被警告和罰款。

同時收到兩張大罰單,平安銀行信用卡業務怎么了?

信用卡不良風險爆發

從罰款原因及金額看,平安銀行信用卡此次違規事項較為嚴重。第一個涉及信用卡異常交易,2022年7月,銀保監會、央行發布《關于進一步促進信用卡業務規范健康發展的通知》,其中強調信用卡資金不得用于償還貸款、投資等領域,嚴禁流入政策限制或者禁止性領域,銀行應加強對套現、盜刷等異常用卡行為和非法資金交易的監測分析和攔截機制,對可疑信用卡、可疑交易依法采取管控措施,持續有效防控套現、欺詐風險,防范信用卡被用于違法犯罪活動。

第二個是委外催收管理不到位,這涉及消費者權益保護層面,這也是這兩年監管部門大力推進的重點工作。銀行信用卡催收一向是消費者投訴重災區,由于銀行大多將信用卡逾期賬款催收工作委托給第三方機構處理,而很多第三方機構為了提高回款率,會采用一些灰色甚至暴力方式催收,進而引發用戶投訴。

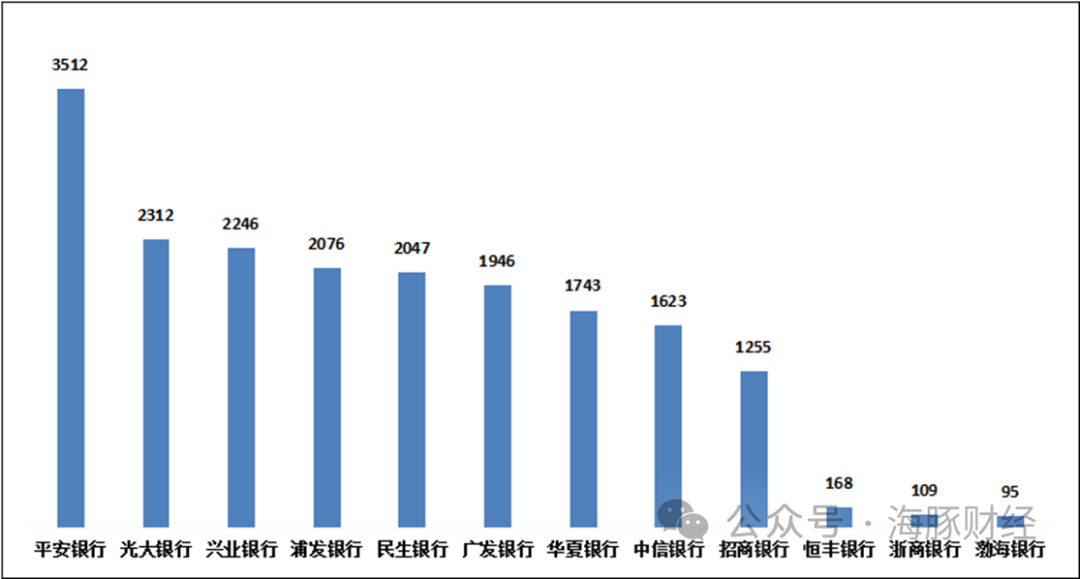

2023年第一季度,國家金融監督管理總局接收并轉送銀行業消費投訴情況顯示,共接收并轉送銀行業消費投訴104909件,其中涉及信用卡業務投訴32142件,占投訴總量的30.6%。在涉及股份制商業銀行的投訴中,信用卡業務投訴19132件,占股份制商業銀行投訴總量的65.9%;其中平安銀行信用卡業務投訴3512件,占平安銀行投訴總量的75.5%,在股份制銀行中排第一。

截圖來自國家金融監督管理總局披露文件。

平安銀行2022年財報顯示,該行共受理客戶投訴22.56萬件,其中信用卡業務投訴占比51.6%,超過10萬件。

海豚財經注意到,2023年3月17日,深圳銀保監局發布公告,核準劉顯峰平安銀行信用卡中心總裁的任職資格。不過,早在2021年初,劉顯峰就已經加盟平安銀行,出任零售業務總監兼消費金融執行總裁。劉顯峰此前是浦發銀行北京分行行長,曾擔任浦發銀行零售業務總監、信用卡中心總經理。在其帶領下,浦發銀行信用卡業務在幾年內實現大飛躍。

平安銀行信用卡中心前任總裁為俞如忠,公開信息顯示,俞如忠1971年出生,1997年加盟平安保險,歷任平安銀行信用卡中心副總經理、常務副總裁等職務,2019年起任平安銀行信用卡中心總裁。海豚財經注意到,2020年-2021年,俞如忠在媒體上表現非常活躍,頻頻現身接受采訪或推薦新產品,直到2021年11月,俞如忠還在以信用卡中心總裁身份接受媒體訪談。

平安銀行沒有披露俞如忠為何離職,但信用卡業務業績變臉顯然是重要原因之一。

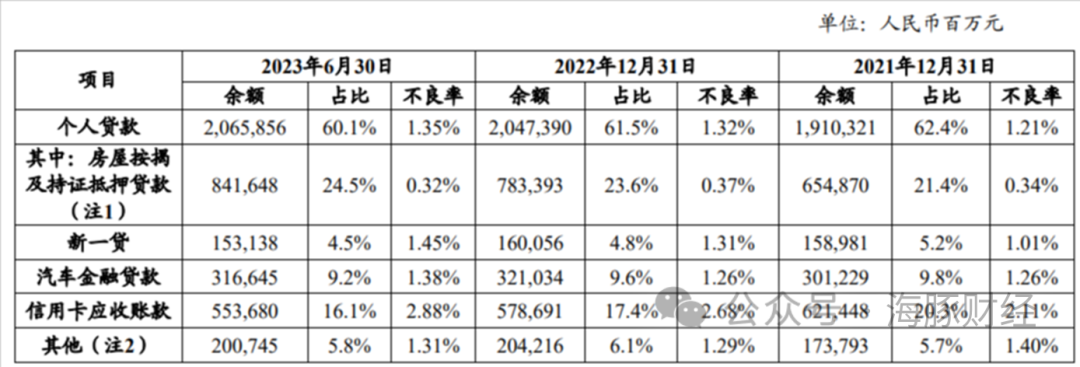

截至2023年9月末,平安銀行信用卡流通卡量6462.49萬張,較上年末下降6.3%;信用卡應收賬款余額5416.50億元,較上年末下降6.4%;2023年1-9月信用卡總交易金額21389.76億元,同比下降17.8%。這些數據顯示出,平安銀行無論是信用卡流通數量、貸款余額還是交易金額,都出現了較大下滑,信用卡業務面臨的形勢較為嚴峻。

實際上,平安銀行信用卡貸款余額過去三年已經持續下滑。截至2021年末、2022年末、2023年6月末,平安銀行信用卡應收賬款分別為6214.48億元、5786.91億元、5536.8億元;比交易額下滑更嚴重的,是信用卡不良率大幅上漲。2019年-2023年6月末,平安銀行信用卡不良率分別為1.66%、2.16%、2.11%、2.68%、2.88%。截至2023年6月末,平安銀行信用卡不良率在主要商業銀行排名中,僅低于興業銀行信用卡不良率(3.94%),位居前列。

如此糟糕的業績表現,固然有疫情影響,但主要原因還是平安銀行信用卡過去幾年的激進擴張。尤其是在俞如忠擔任信用卡中心負責人期間,其推進平安銀行信用卡與京東等互聯網平臺合作,發行大量新卡。互聯網平臺的流量雖然提升了平安銀行的發卡量,但也讓大量信用資質較低的用戶涌入,讓風險逐步累積。在疫情影響下,此前埋下的諸多風險開始集中爆發。

劉顯峰上任后,平安銀行信用卡的業務下滑、不良率上漲的趨勢并未得到扭轉,他能否穩住平安銀行信用卡的業績,尚有待觀察。

截圖來自平安銀行信用卡不良資產ABS說明書。

不良資產清收“賺”了500億

在信用卡催收方面,平安銀行主要采取委托給第三方催收機構和律師事務所處理,催收方式為自營團隊與外包催收相結合。其中,逾期60天以內的由平安集團內金服公司2000多名員工催收,逾期60天以上的采用委外催收。截至目前,平安銀行信用卡合作的催收機構有78家,全國性律所37家。2023年7月起,平安銀行將零售業務(含信用卡)不良資產催收轉移至特殊資產事業部管理,該部門下設零售特管中心,并劃分為東、南、北三個大區進行管理。

2023年6月,平安銀行管理層發生重大調整,胡躍飛辭去行長職務,冀光恒接任。此外,平安銀行特殊資產管理事業部總裁董續勇出任風險管理部總經理;北京分行副行長尹飛出任總行特殊資產管理事業部副總裁。

平安銀行特殊資產管理事業部成立于2016年底,前身是平安銀行資產保全部門,主要負責全行特殊資產經營管理工作。風險管理部是平安銀行負責不良貸款處置的部門。不良貸款中,個人不良貸款由零售風險管理部負責;對公不良貸款則由風險管理部負責。

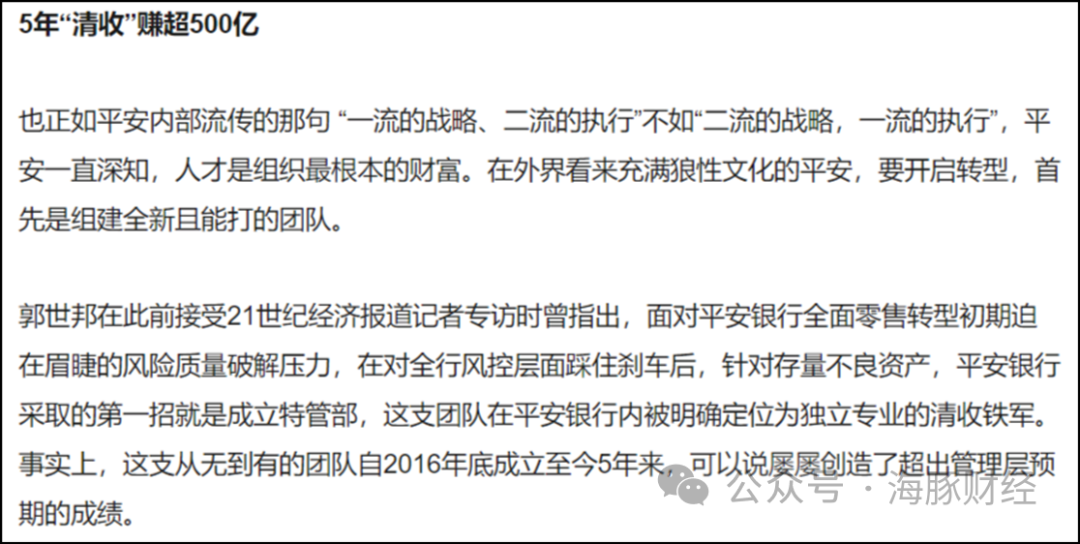

公開報道顯示,特殊資產管理事業部在平安銀行內部定位是“獨立的清收鐵軍”,從2016年成立起到2020年累計清收不良資產,“賺了”500多億。平安銀行副行長郭世邦2021年在公開場合甚至表示:“由于有了特殊資產管理事業部,資產質量從拖累變成了核心競爭力”。

截圖來自公開媒體報道。

這樣一個說法出自平安銀行高層之口,聽上去非常怪異。從來沒有哪一家金融機構將不良資產清收作為公司業績卓越的賣點對外宣傳,因為對金融機構而言,雖然壞賬天然地不可避免,但壞賬規模不斷膨脹從來就不是一件值得宣揚的喜事。

平安高層沒提及的是,數百億壞賬回款背后,是巨額底層不良資產被蒸發。假設不良資產回收率20%(平安不良資產ABS中披露的不良貸款回收率大多在15%-20%之間),則500億回收款對應大約2500億壞賬,其中2000億壞賬蒸發。平安特殊資產管理部“賺”的越多,說明平安銀行產生的壞賬規模越大。

此外,不良資產清收“賺錢”這個說法也并不妥當。不良資產清收的過程本質上是絕大部分資產價值蒸發或毀滅的過程,對于獨立的不良資產處理機構來說,收購銀行的不良資產包確實可以產生利潤;但對于制造并持有這些不良資產的銀行來說,壞賬清收只是挽回了部分損失。這個過程中,銀行并沒有“創造”任何額外價值。

評價一家銀行好壞的標準,當然不是壞賬越少越好,而是指銀行要克制放貸、科學放貸。在經濟繁榮期,更應理性、精準放貸,盡可能減少壞賬產生;反之,繁榮期亂放貸,搞大水漫灌模式;經濟下行期風險爆發后,再走大規模核銷和清收老路,會為未來埋下高風險的種子。過去很多年,不少銀行的發展模式就是如此,業績“好三年、壞三年”,循環往復,背后其實反映了管理層的低效治理能力。平安銀行高層在不良資產清收問題上“欲蓋彌彰”,試圖掩蓋的正是其在核心競爭力(風控)上的短板。

信用卡催收費率高達35%

為了催回這些壞賬,平安銀行支付了不菲的代價。例如,橙益2023年第十二期不良資產支持證券的底層資產是平安銀行信用卡不良資產,2021年,平安銀行信用卡平均逾期半年左右的不良資產催收費率是35%,2023年,平安銀行信用卡不良資產催收費率為30%。

以橙益2023年第十二期不良資產ABS為例,底層資產71%的貸款金額違約時間在6個月以內,23%在6-9個月之間。也就是說,逾期9個月以內的貸款金額占比約94%。

截圖來自平安銀行信用卡不良資產ABS文件。

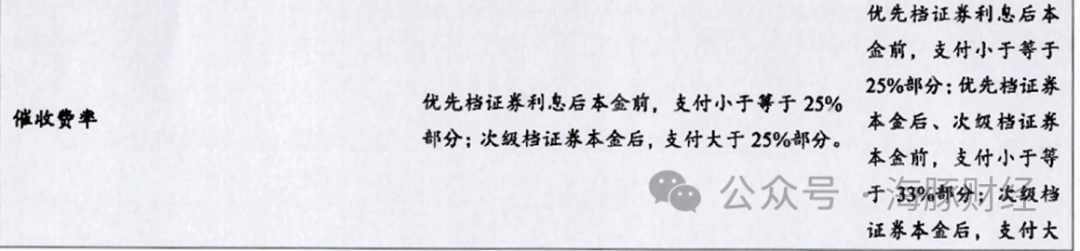

平安銀行的消費類車主貸及車主信用貸不良資產,委外催收費率最低25%,最高可到33%以上;平安銀行個人信用貸款“新一貸”不良資產,催收費率20%左右。ABS發行文件顯示,這些不良資產的整體回收率大都介于10%-20%之間。

截圖來自平安銀行信用卡不良資產ABS說明書。

這個催收費率高不高?和絕大部分同業比,肯定是高出很多。海豚財經注意到,全國大型商業銀行逾期半年的信用卡不良的催收費率在6%-10%之間,遠低于平安銀行的催收費率。平安自營清收隊伍號稱“清收鐵軍”,再加上眾多篩選的第三方催收機構,為何需要如此高的催收費用,令人費解。

根據平安銀行披露信息,其信用卡不良資產前五大催收機構如下:

第一大催收服務商廈門翰源管理咨詢有限公司,成立于2009年2月,注冊資本1000萬元,總部位于福建省廈門市,合作銀行包括平安銀行、建設銀行、農業銀行、交通銀行、興業銀行、招商銀行、民生銀行等。

第二大催收服務商為深圳市深巨元信用咨詢有限公司,成立于2005年9月,注冊資本3500萬元,公司總部位于廣東省深圳市,在全國35個主要城市設有分公司,員工4700多人,與全國40多家銀行及持牌金融機構開展了長期穩定的合作。

第三大催收服務商為青島聯信商務咨詢有限公司,成立于1997年,注冊資本1500萬。2005年開始操作信用卡逾期催收業務,全國擁有40家分公司,員工7000余人,客戶包括招商銀行、廣發銀行、中信銀行、平安銀行、興業銀行、建設銀行以及美團等。

第四大催收服務商為廣東德律信用管理股份有限公司,成立于2010年12月,注冊資本3000萬元,總部位于廣東省廣州市,在全國擁有77家分公司,員工近五千人,客戶包括五大國有銀行以及多家股份制銀行、螞蟻集團等機構。

第五大催收服務商是深圳市信德盛金融服務有限公司,成立于2015年9月,注冊資本2000萬元,總部位于深圳。企查查顯示,信德盛金服旗下有8家正常營業分公司,分布在山東濟南、河南鄭州、遼寧沈陽、江西九江等地區,員工數量約1000人。其客戶包括平安銀行、招商銀行、京東金融、招聯金融、微眾銀行等。

值得注意的是,信德盛金服的母公司是蘇州承信信息科技有限公司,2023年4月,蘇州承信向美國證券交易委員會提交招股書,計劃在納斯達克交易所上市。根據招股書,蘇州承信計劃發行300萬股,每股價格4-6美元,IPO凈募資額約380萬美元。截至2022年6月30日,蘇州承信總收入為2456萬美元,其中貸后催收服務收入占比95.5%;凈收入為317萬美元。

蘇州承信主要通過旗下子公司北海北溟投資有限公司、上海宇壹信息科技有限公司以及深圳市信德盛金融服務有限公司開展業務。蘇州承信的董事會主席戴旭曾在國內多家國有銀行和股份制銀行工作;首席執行官王曉偉,持有公司29.2%股份,曾擔任深圳市開發銀行信用卡收債部經理和平安綜合金融服務有限公司深圳分行總經理。

本報財經觀察員 流清河

責任編輯:李頡

請輸入驗證碼